Maartanalyse vu Spuerelementer

Ech,Analyse vun net-eisenen Metaller

Woch fir Woch: Mount fir Mount:

| Eenheeten | Woch 1 vum Januar | Woch 2 vum Januar | Ännerungen vun der Woch zu der Woch | Duerchschnëttspräis am Dezember | Den Duerchschnëttspräis bis zu 9 Deeg am Januar | Ännerungen am Verglach zum Mount | Aktuelle Präis den 14. Januar | |

| Shanghai Metals Market # Zinkbarren | Yuan/Tonne | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Shanghai Metals Network # Elektrolytesche Koffer | Yuan/Tonne | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Shanghai Metals Australien Mn46% Manganerz | Yuan/Tonne | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

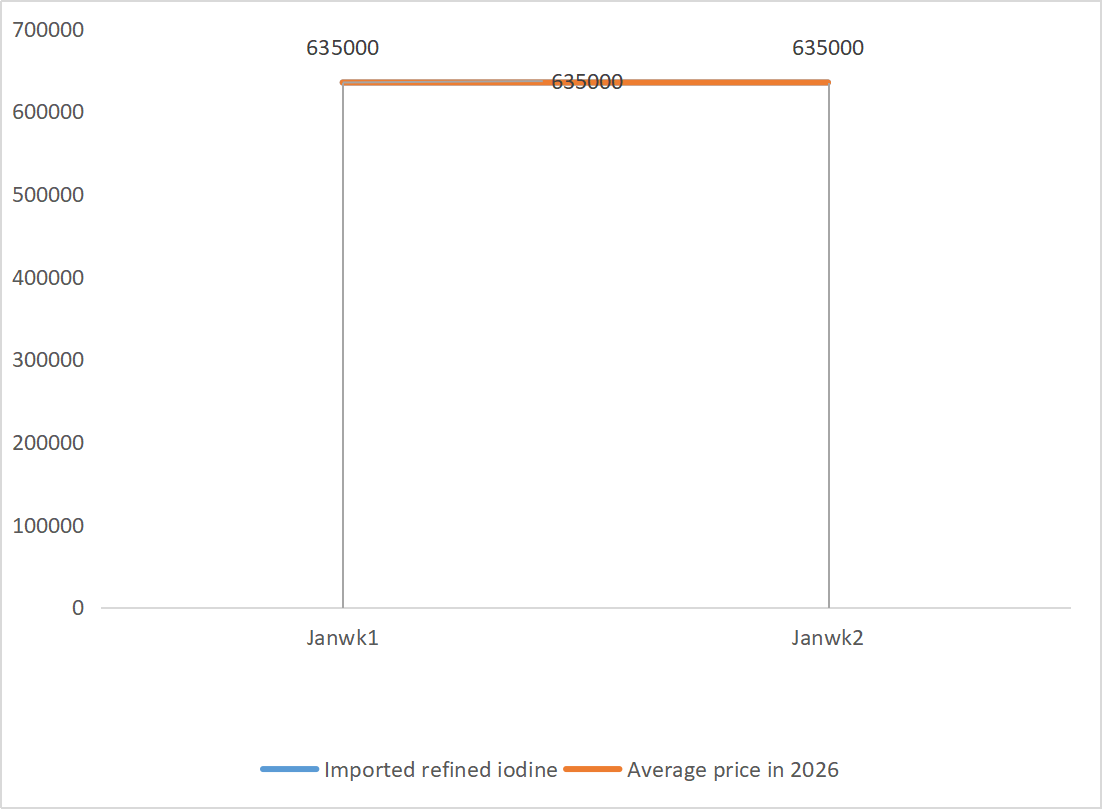

| De Präis vum importéierte raffinéierte Jod vun der Geschäftsgesellschaft | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

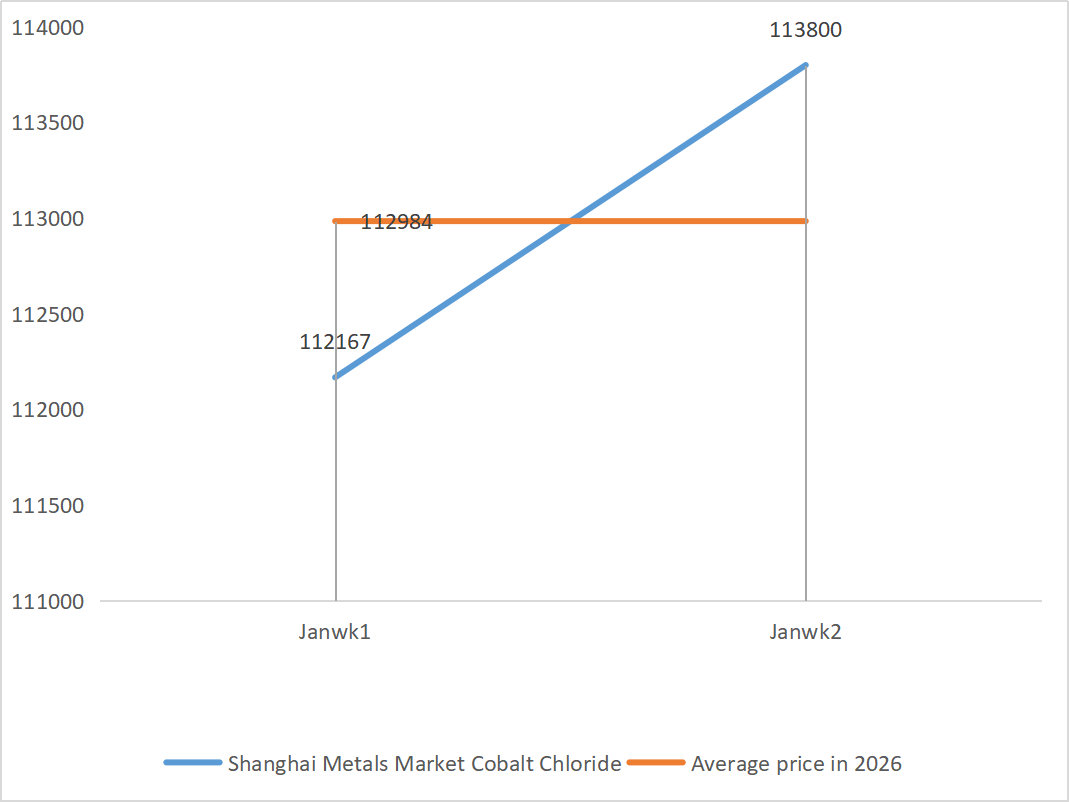

| Kobaltchlorid um Shanghai Metals Market (co≥24,2%) | Yuan/Tonne | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Selendioxid um Shanghai Metals Market | Yuan/Kilogramm | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Kapazitéitsauslastungsquote vun Titandioxidhersteller | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Zinksulfat

① Réistoffer: Zinkhypoxid: D'Versuergungsknappheet huet sech e bëssen erliichtert, awer d'Offeren vun de Produzenten bleiwen relativ fest, an d'Käschtesäit vun den Entreprisen ass weiderhin ënner Drock.

Hannergrond vum Präis vum Zinknetz: Et feelt fir de Moment u gënschteger makroökonomescher Ënnerstëtzung. Déi lescht US-Aarbechtslosegkeetsquote fir Dezember louch bei 4,4%, méi niddreg wéi d'Maarterwaardungen vun 4,5%, wat d'Wahrscheinlechkeet weider reduzéiert, datt d'Fed d'Zënssätz am Januar senkt.

Wat d'Grondlage ugeet, hunn sech d'Schmelzgewënner erëm hiergestallt, well d'Präisser fir Nieweprodukter wéi Schwefelsäure a kleng Metaller héich bleiwen, an d'Zinkschmëlzproduktioun soll am Januar op 569.400 Tonnen eropgoen. Gläichzäiteg ass d'Fënster fir den Export vu Zinkbarren zougaangen, während de Verbrauch am Downstream schwaach bleift. Souwuel d'Makroekonomie wéi och d'Grondlage hunn Schwieregkeeten, d'Zinkpräisser effektiv z'ënnerstëtzen. Den Duerchschnëttspräis fir Zink soll nächste Woch op ongeféier 23.800 Yuan pro Tonn zréckfalen.

② Schwefelsäure: D'Maartpräisser si dës Woch stabil.

Dës Woch huet d'Offersäit den opwäertegen Trend weidergefouert: d'Betribsquote vun der Fabréck huet 79% erreecht, 5 Prozentpunkte méi wéi déi viregt Woch; d'Kapazitéitsauslastung huet 69% erreecht, 4 Prozentpunkte méi wéi déi viregt Woch. D'Nofrosäit bleift staark, mat Bestellunge vu grousse Produzenten, déi bis Ufank Februar geplangt sinn. Ënnerstëtzt vun den héije Käschte fir d'Haaptréimaterialien an de ville ausstehende Bestellunge bleift de Momentane Maartpräis fir Zinksulfat fest. Fir eng knapp Liwwerung virum Fréijoersfest ze vermeiden, gëtt de Clienten ugeroden, am Viraus zur gewënschter Zäit ze kafen an sech ze stockéieren.

2) Mangansulfat

① D'Offer u Manganäerz ass knapp an de Präis ass fest

②D'Präisser fir Schwefelsäure bleiwen héich a stabil.

Dës Woch louch d'Betribsquote vun de Mangansulfatproduzenten bei 71%, 4% manner wéi déi vireg Woch; d'Kapazitéitsauslastung louch bei 51%, 2% manner wéi déi vireg Woch. D'Bestellunge vun de grousse Produzenten sinn bis an déi éischt zéng Deeg vum Februar geplangt. Käschten an Nofro bilden déi zentral Ënnerstëtzung fir den aktuellen Präis, an d'Richtung vun de Schwefelsäurepräisser ass eng Schlësselvariabel. Wann den Opwäertstendenz weidergeet, wäert dat d'Präisser fir Mangansulfat direkt duerch d'Käschtetransmissioun an d'Luucht dreiwen. Baséierend op der Analyse vum Bestellungsvolumen vun den Entreprisen an de Rohmaterialfaktoren, gëtt erwaart, datt de Mangansulfat kuerzfristeg stabil bleift. De Clienten gëtt geroden, no Bedarf ze kafen.

3) Eisen(II)sulfat

Wat d'Rohmaterialien ugeet: Als Nieweprodukt vun Titandioxid ass d'Versuergung mat Eisen(II)-Sulfat direkt vun der Haaptindustrie limitéiert. Am Moment huet d'Titandioxidindustrie mat héije Lagerbestänn a Verkaf ausserhalb vun der Saison ze dinn, an e puer Hiersteller hunn dofir zougemaach, wat zu enger gläichzäiteger Reduktioun vun der Produktioun vu sengem Nieweprodukt Eisen(II)-Sulfat féiert. Mëttlerweil leet déi stabil Nofro vun der Lithium-Eisenphosphatindustrie weiderhin e puer Rohmaterialien of, wat d'enk Versuergungssituatioun mat Eisen(II)-Sulfatprodukter a Feedgrade weider verschäerft.

Dës Woch louch d'Betribsquote vun den Hiersteller bei 80 %, eng Erhéijung vun 60 % am Verglach zu der Woch virdrun; d'Kapazitéitsauslastung ass bei 23 Prozent bliwwen, eng Erhéijung vun 15 Prozent am Verglach zu der Woch virdrun, awer si war ëmmer nach niddreg. Déi meescht vun de grousse Produzenten hunn zougemaach, an déi knapp Versuergungssituatioun um Maart besteet weider.

Ënnerstëtzt duerch déi lues Erhuelung vun der Produktiounskapazitéit an déi knapp Versuergung mat Rohmaterialien, gëtt erwaart, datt d'Präisser fir Eisensulfat mëttel- a kuerzfristeg héich a stabil bleiwen. Kaaft a baut Lager op zum richtegen Zäitpunkt op Basis vun Ärer eegener Lagerbestänn.

4) Kupfersulfat/basisch Kupferchlorid

Ënnerstëtzt duerch de weidere Réckgang vun de Kofferbestänn op der LME an déi eropgaang japanesch Kofferprämie op en neien Héichpunkt, den Opschwong vun de Kofferpräisser, ugedriwwe vun der kënschtlecher Intelligenz an der Energiewandlung, souwéi global Biergbauwetten, déi de Maart erhëtzen, weisen d'Inventardaten vun der Shanghai Futures Exchange, datt d'Lagerbestänn weider accumuléieren an eropgoen, wat de Problem vun der schwaacher Realitéit um Bannemaart reflektéiert. D'Industrie ass de Moment an der Niewesaison, an d'Nofro ass virum traditionelle Fréijoersfest gefall, awer dominéiert vu makropositive Faktoren, hunn d'Kofferpräisser limitéiert drop reagéiert. Am Allgemengen wäerten d'Verbesserung vun de makroerwaardungen, d'Ëmgestaltung vun den Offer- a Nofromuster an d'Ännerungen an der Nofro an der Industrie weiderhin déi staark Performance vun den Nettmetallpräisser ënnerstëtzen.

Wat d'Rohmaterialien ugeet: Upstream-Hiersteller veraarbechten méi Ätzléisungen an Zwëschenprodukter wéi Schwammkupfer, fir de Kapitalwiessel ze beschleunegen, wat zu engem méi klenge Prozentsaz vun direkten Rohmaterialien féiert, déi an d'Kupfersulfatproduktioun fléissen. Dës strukturell Spannung besteet weider, wouduerch de Rohmaterialkaafkoeffizient héich bleift an eng starr Käschtenënnerstëtzung fir d'Kupfersulfatpräisser suergt.

Et gëtt erwaart, datt d'Kupferpräisser weiderhin op héijen Niveauen schwanken. Am Allgemengen gëtt erwaart, datt d'Kupferpräisser nächst Woch am Beräich vun 101.000 bis 103.000 Yuan pro Tonn schwanken.

De Clienten gëtt geroden, sech zum richtege Moment anzelageren, wann d'Kupferpräisser am Liicht vun hiren eegenen Inventarer op en relativ niddregt Niveau zréckfalen, an op d'Problem vun der Inventarakkumulatioun opzepassen, déi den Opwäertstendenz ënnerdréckt.

5) Magnesiumsulfat/Magnesiumoxid

Wat d'Rohmaterialien ugeet: Aktuell ass d'Schwefelsäure am Norden op engem héijen Niveau stabil.

D'Präisser fir Magnesiumoxid a Magnesiumsulfat sinn eropgaang. Den Impakt vun der Kontroll vun de Magnesitressourcen, Quotenbeschränkungen an der Ëmweltkorrektur huet dozou gefouert, datt vill Betriber op Basis vu Verkaf produzéieren. Liicht verbrannt Magnesiumoxidbetriber hunn e Freideg zougemaach wéinst der Politik fir d'Kapazitéitsersatz an dem Anstieg vun de Schwefelsäurepräisser, an d'Präisser fir Magnesiumsulfat a Magnesiumoxid sinn kuerzfristeg eropgaang. Et ass recommandéiert, sech entspriechend ze lageren.

6) Kalziumjodat

Am véierte Quartal, mat der Senkung vun den Zënssätz vun der Fed an der Wäertsteigerung vum Yuan, ass de Wechselkurs vum US-Dollar géint de Yuan weider gefall. An den éischten zéng Deeg vum Januar war den duerchschnëttleche Wechselkurs am Verglach zum November ëm 2% gefall, an d'Käschte vum importéierte raffinéierte Jod sinn erofgaang. Dës Woch ass de Präis vum importéierte raffinéierte Jod ëm 12.000-13.000 Yuan pro Tonn am Verglach zu der leschter Woch gefall. Trotz dem Réckgang vun de Rohmaterialkäschte gëtt erwaart, datt de Präis vum Kalziumjodat kuerzfristeg stabil bleift, ënnerstëtzt vun der Nofro an de Bestellunge während der Héichsaison.

7) Natriumselenit

Wat d'Rohmaterialien ugeet: D'Präisser vun Net-Eisenmetaller klammen weider. De Gesamtmaart fir Rohselen a Selendioxid schrumpft awer am Präis. D'Lagerung virun de Feierdeeg ass virsiichteg. D'Ënnerstëtzung vun der Nofro am héije Präissegment ass méi staark wéi an traditionelle Beräicher. Kapitalspekulatioun féiert zu engem Mangel u Rohmaterialien, well Rohselen a Selendioxid net no uewen geliwwert ginn. Den Inventar vun de Produzenten ass niddreg an de Präis geet erop. Kaaft op Ufro.

8) Kobaltchlorid

De Präiszentrum fir Kobaltsulfat an der Stad ass weider eropgaang, awer de Gesamttransaktiounsvolumen war liicht lues. Op der Offersäit hunn d'Schmëlzer e Manktem u Réistoffer an d'Notéierunge klammen weider. D'Handelsatmosphär um Kobaltchloridmaart ass méi aktiv wéi virun de Feierdeeg. Déi weider Akeef vu féierende Firmen kéinten e weidere Schwong fir d'Kobaltchloridpräisser bréngen. Halt d'Maartännerungen am A a maacht entspriechend Lagerbestänn.

9) Kobaltsalzer/Kaliumchlorid/Kaliumkarbonat/Kalziumformat/Iodid

- Kobaltsalzer: De Maart fir Kobaltsalzer ass am Allgemengen stabil bliwwen, ënnerstëtzt vun enger knapper Versuergung mat Rohmaterialien, steigende Käschten an enger staarker Nofro am Downstream. Kuerzfristeg wäerten d'Präisschwankungen wéinst der Liquiditéit an dem Nofrorhythmus um Enn vum Joer limitéiert sinn, awer mëttel- bis laangfristeg, mam Wuesstem vun der Nofro fir nei Energien an de weidere Versuergungsbeschränkungen, hunn d'Kobaltsalzpräisser nach ëmmer e Potenzial fir e positivt Resultat.

2. Kaliumchlorid: D'Kaliumpräisser si fest, awer d'Nofro ass net staark an et gëtt wéineg Transaktiounen. Den Importvolumen ass grouss an de Lagerbestand am Hafen ass an der leschter Zäit net wesentlech eropgaang. Déi rezent Präisfestigkeit hänkt mat der Inspektioun vun de Staatsreserven zesummen. D'Wueren kéinten no Neijoerschdag erausginn. Akaaf no Nofro an nächster Zukunft.

3. De Patt tëscht Offer a Nofro um Ameensäuremaart bleift onverännert, an et gëtt e groussen Drock fir d'Lagerbestänn ze verdauen. Et ass onwahrscheinlech, datt d'Nofro am Downstream kuerzfristeg eng substantiell Verbesserung weist. Kuerzfristeg wäerten d'Präisser nach ëmmer haaptsächlech fluktuéierend a schwaach sinn, an d'Nofro fir Kalziumformiat ass duerchschnëttlech. Et ass recommandéiert, op de Ameensäuremaart opzepassen an no Bedarf ze kafen.

4. D'Iodidpräisser si dës Woch am Verglach mat der leschter Woch stabil bliwwen..

Zäitpunkt vun der Verëffentlechung: 14. Januar 2026