Maartanalyse vu Spuerelementer

Ech,Analyse vun net-eisenen Metaller

| Eenheeten | Woch 2 vum November | Woch 3 vum November | Ännerungen vun der Woch zu der Woch | Duerchschnëttspräis am Oktober | Zënter dem 21. November Duerchschnëttspräis | Ännerung vu Mount zu Mount | Aktuellen Präis Stand 25. November | |

| Shanghai Metals Market # Zinkbarren | Yuan/Tonne | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Shanghai Metallmaart # Elektrolytesche Koffer | Yuan/Tonne | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Shanghai Metals Network Australien Mn46% Manganerz | Yuan/Tonne | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

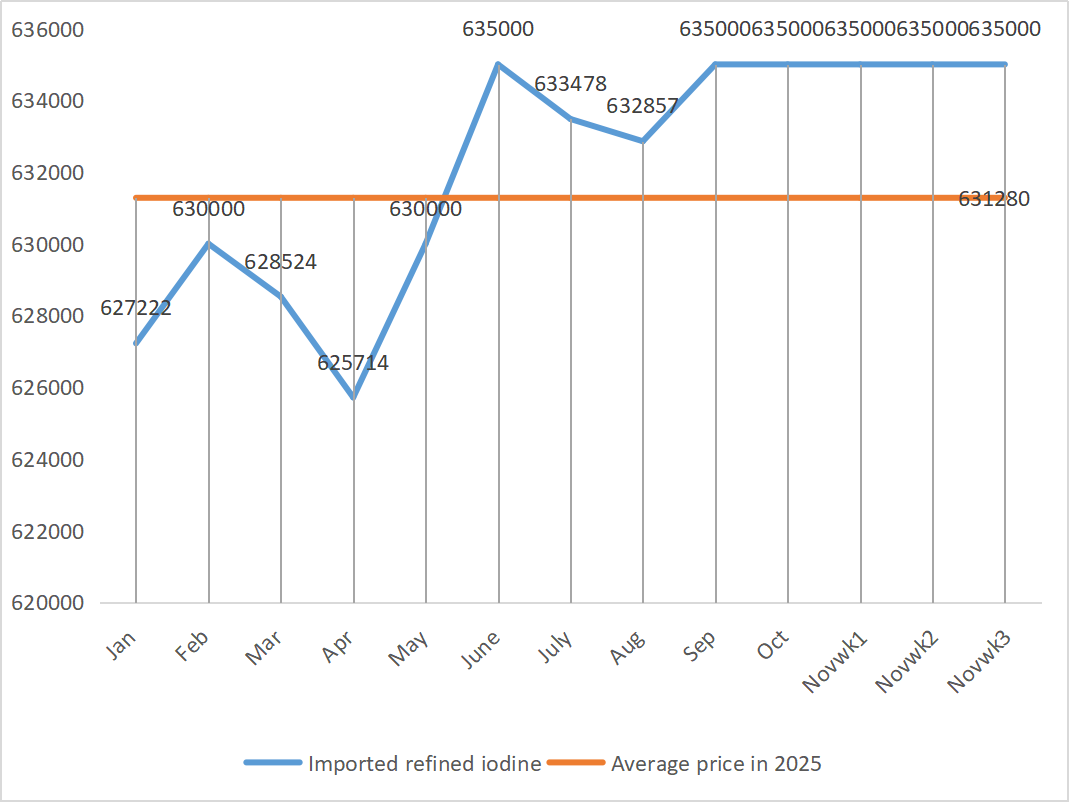

| De Präis vum importéierte raffinéierte Jod vun der Geschäftsgesellschaft | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

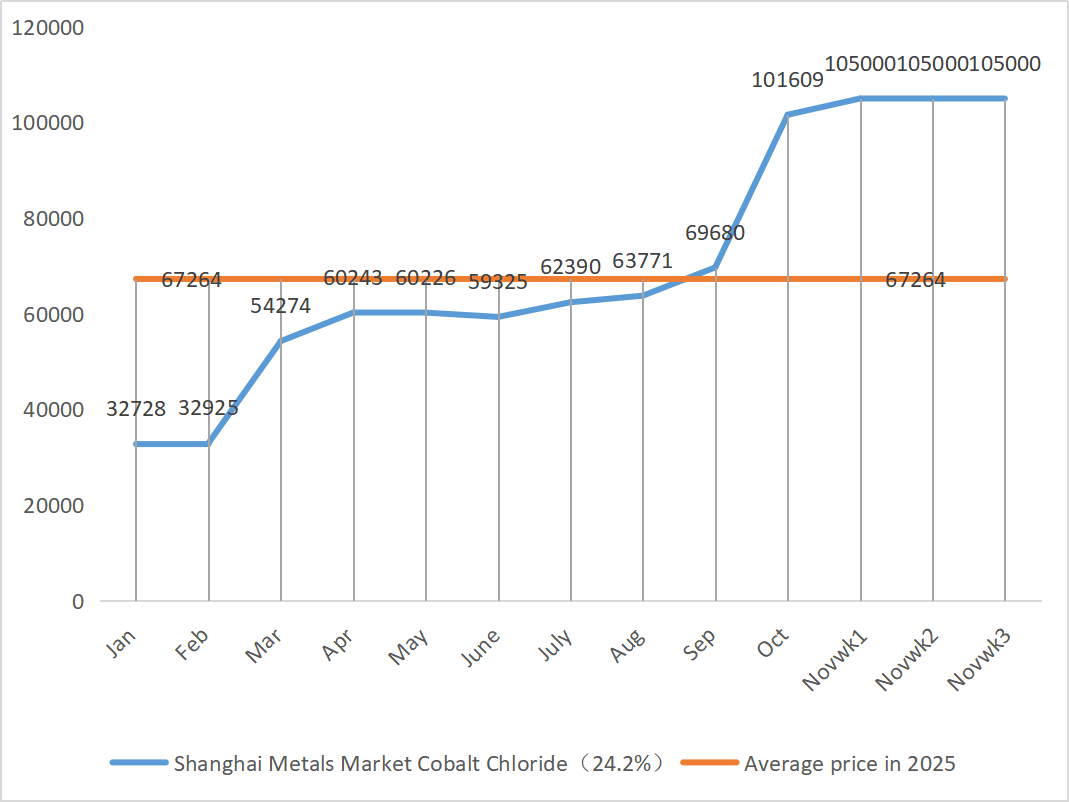

| Kobaltchlorid um Shanghai Metals Market (co≥24,2%) | Yuan/Tonne | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Selendioxid um Shanghai Metals Market | Yuan/Kilogramm | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Kapazitéitsauslastungsquote vun Titandioxidhersteller | % | 76,04 | 76,02 | ↓0,02 | 77,68 | 76,36 | ↓1.32 |

Woch fir Woch: Mount fir Mount:

1) Zinksulfat

① Réistoffer: Zinkhypoxid: Den Transaktiounskoeffizient erreecht dëst Joer weider nei Héichpunkter.

Op Makroniveau gëtt et keng kloer Zeeche vun enger Erhuelung an den Erwaardungen zu Zënssënnegunge vun der Fed, déi d'Zinkpräisser kuerzfristeg weiderhin ënner Drock setzen wäerten; D'Grondlage weisen Héichpunkter vu struktureller Ënnerstëtzung: D'Fënster fir den Export vu bannenzegen Zinkbarren geet weider op, an de Volume vun den Exporte vu raffinéiertem Zink ass am Oktober däitlech eropgaang. Zesumme mat der Verëffentlechung vun der bannenzeger Nofro fir d'Restauratioun virum Hannergrond vun de falende Zinkpräisser hunn déi bannenzeg sozial Lagerbestänn vu Zinkbarren Zeeche vum Réckgang gewisen, wat effektiv Ënnerstëtzung fir den ënneschte Punkt vun de Zinkpräisser bitt. Den Duerchschnëttspräis fir Zink gëtt nächste Woch op 22.400 Yuan pro Tonne geschat. ② Wéinst dem kontinuéierleche Steigerung vun de Schwefelpräisser klammen d'Präisser fir Schwefelsäure haaptsächlech a verschiddene Regiounen. Natron: D'Präisser sinn dës Woch stabil bliwwen.

Méindes louch d'Betribsquote vun de Waasserzinksulfatproduzenten bei 74%, eng Erhéijung vun 4% am Verglach zu der Woch virdrun, an d'Kapazitéitsauslastungsquote bei 64%, eng Réckgang vun 3% am Verglach zu der Woch virdrun. Grouss Hiersteller si bis Mëtt Dezember vollgebucht. Op der Offersäit: De Moment gëtt de Maart fir Zinksulfat souwuel vum "Käschtepush" wéi och vum "Nofro-Pull" ugedriwwen. Bis d'Rohmaterialpräisser net wesentlech falen oder d'Nofro méi schwächt wéi erwaart, bleiwen d'Präisser op engem héijen Niveau. Kuerzfristeg bilden héich Rohmaterialkäschten eng steif Ënnerstëtzung, an d'Präisser hunn nach ëmmer Ënnerstëtzung. Laangfristeg gëtt erwaart, wéinst beschleunegten Exportliwwerungen an der Widderopnam vun den Ufroen, datt d'Präisser an der spéiderer Period liicht eropgoen. Et ass recommandéiert, op Ufro ze kafen.

2) Mangansulfat

Réistoffer: ① D'Präisser ware Ufanks vun der Woch stabil. D'Auslandsterminsquote sinn liicht eropgaang an d'Zuel vun den Ukënften an den Häfen ass erofgaang, wat d'Vertraue vum Maart erhéicht huet. Awer d'Legierungspräisser am Downstream hunn nëmme wéineg geschwankt, d'Offerpräisser vun de Stolwierker sinn eropgaang an erofgaang, an d'Maartstëmmung war gespléckt.

②D'Schwefelsäure ass dës Woch op engem héijen Niveau stabil bliwwen.

Dës Woch louch d'Betribsquote vun de Mangansulfatproduzenten bei 85%, onverännert géintiwwer der Woch virdrun, an d'Kapazitéitsauslastungsquote louch bei 58%, liicht méi héich wéi 1% géintiwwer der Woch virdrun. D'Bestellunge vun de grousse Produzente sinn bis Mëtt Dezember geplangt, an et gëtt erwaart, datt d'Kuerzpräisser méi staark sinn. Déi zentral Logik vum aktuelle Maart ass käschtegedriwwen. Wann de Präis vu Schwefelsäure weider eropgeet, wäert de Präis vu Mangansulfat sécherlech och domat verfollegen. De Clienten gëtt geroden, op Ufro ze kafen.

3) Eisen(II)sulfat

Réistoffer: Als Nieweprodukt vun Titandioxid ass seng Versuergung duerch déi niddreg Betribsquote vun Titandioxid an der Haaptindustrie limitéiert. Mëttlerweil huet déi stabil Nofro vun der Lithium-Eisenphosphatindustrie den Undeel vun der Fudderindustrie reduzéiert, wat zu enger laangfristeger knapper Versuergung vun Eisen(II)sulfat fir Fuddermaterial féiert.

Dës Woch louch d'Betribsquote vun de Produzente vun Eisensulfat bei 80%, eng Erhéijung vun 5% am Verglach zu der Woch virdrun, an d'Kapazitéitsauslastungsquote louch bei 26%, eng Erhéijung vun 6% am Verglach zu der Woch virdrun. Trotz der laangfristeger Knappheet u Rohmaterialien wéinst der niddreger Betribsquote vun Titandioxid an dem Réckgang vun der Versuergung mat Eisensulfat-Heptahydrat a verschiddene Regiounen, bleift d'Logik vun den héije Käschten onverännert. Et gëtt erwaart, datt d'Präisser wahrscheinlech eropgoe wäerten, nodeems den Drock am Lagerbestand ofhëlt, ënnerstëtzt duerch staark Rohmaterialkäschten. Et gëtt virgeschloen, datt d'Nofro no hirer eegener Produktiounssituatioun akaaft a kee Kaf zu héije Präisser mécht.

4) Kupfersulfat/basisch Kupferchlorid

Wat d'Rohmaterialien ugeet: Kuerzfristeg huet d'Ënnerdréckung vun der Nofro duerch héich Präisser an dat lockert Ugebotsmuster Drock op d'Präisser ausgeübt, an et besteet d'Méiglechkeet vun engem Réckgang. Mä mëttel- bis laangfristeg ass déi ënnescht Ënnerstëtzung fir d'Kupfersulfatpräisser solid. De Maart ass an engem haarde Kampf tëscht "Ënnerstëtzung vun héije Käschten" an "héije Präisser, déi d'Nofro ënnerdrécken", an et gëtt erwaart, datt et kuerzfristeg an engem Muster vun héijer Volatilitéit bleift.

Op der Makrofront huet de Fed-Gouverneur Waller, deen och e staarke Kandidat fir den nächste Fed-President ass, gesot, hie géif sech fir eng Weiderféierung am Dezember asetzen, awer vu Januar un méi hannereneen Treffen ofhale géif. Zënter datt d'Regierung hir Aktivitéiten nees opgeholl huet, hunn déi meescht Donnéeën an Informatiounen aus dem Privatsecteur keng wesentlech Ännerung vun de wirtschaftleche Fundamenter gewisen, an de Aarbechtsmaart huet sech weider geschwächt. D'Inflatioun gëtt erwaart weider ze falen. D'Metallpräisser si pessimistesch. D'Kupfernetzerpräisser ginn erwaart nächst Woch am Beräich vun 86.500 bis 87.500 Yuan pro Tonne ze leien.

Ätzléisung: Fir de Kapitalfluss ze beschleunegen, hunn Upstream-Hiersteller d'Ätzléisung weider a Schwammkupfer etc. veraarbecht, wat zu engem méi klenge Prozentsaz u Réistoffer féiert, déi direkt an d'Kupfersulfatindustrie fléissen. Dës strukturell Ännerung huet déi knapp Versuergung mat Réistoffer verlängert, an de Koeffizient vun der Akafstransaktioun ass weider eropgaang, wat zu engem onerschütterleche Käschteboden fir d'Kupfersulfatpräisser gefouert huet.

De Clienten gëtt geroden, sech zum richtege Moment ze lageren, wann d'Kupferpräisser op Basis vun hiren eegenen Inventarer op en relativ niddregt Niveau zréckfalen, fir d'Versuergung ze garantéieren an d'Käschte gläichzäiteg ënner Kontroll ze halen.

5) Magnesiumsulfat/Magnesiumoxid

Wat d'Rohmaterialien ugeet: Aktuell ass d'Schwefelsäure am Norden op engem héijen Niveau stabil.

Wéinst der Kontroll vun de Magnesitressourcen, Quotenbeschränkungen an Ëmweltkorrektur produzéiere vill Betriber op Basis vu Verkaf. Am September an Oktober ware vill Betriber mat enger Joresproduktioun vu manner wéi 100.000 Tonnen gezwongen, d'Produktioun fir d'Transformatioun wéinst der Politik fir d'Kapazitéitsersatz ze ënnerbriechen. Et gëtt keng konzentréiert Widderhuelungsaktiounen Ufanks November, an et ass onwahrscheinlech, datt d'Produktivitéit kuerzfristeg wesentlech eropgeet. De Präis vu Schwefelsäure ass geklommen, an d'Präisser vu Magnesiumsulfat a Magnesiumoxid wäerten kuerzfristeg wahrscheinlech liicht eropgoen. Et ass recommandéiert, sech entspriechend ze lageren.

6) Kalziumjodat

Réistoffer: Den nationale Jodmaart ass de Moment stabil, d'Offer vun importéiertem raffinéiertem Jod aus Chile ass stabil, an d'Produktioun vun Jodidhersteller ass stabil.

Am Kontext vun enger moderater Erhuelung vun der Nofro, awer limitéierter Produktiounskapazitéit, ass et net ausgeschloss, datt et eng liicht Erhéijung vum Präis vum pure Kalziumjodatpulver gëtt. Et ass recommandéiert, sech entspriechend ze lageren.

7) Natriumselenit

Wat d'Rohmaterialien ugeet: De Präis vum Diselen ass eropgaang an huet sech dann stabiliséiert. Maartinsider hunn gesot, datt de Selenmaartpräis stabil mat engem opwäertegen Trend wier, d'Handelsaktivitéit duerchschnëttlech wier, an et géif erwaart ginn, datt de Präis an der spéiderer Period staark bleift. Natriumselenitproduzente soen, datt d'Nofro schwaach ass, d'Käschte klammen, d'Bestellunge klammen, an d'Offeren dës Woch liicht erofgesat ginn. Kaaft op Ufro.

8) Kobaltchlorid

De Kobaltmaart huet sech lescht Woch am Ganzen stabiliséiert. Op der Offersäit, ënnerstëtzt vun de Käschte fir d'Produktioun vu Rohmaterialien, hunn d'Schmëlzer eng staark Bereetschaft, d'Präisser ze halen. Op der Nofrosäit hunn sech d'Kafabsichten verstäerkt. E puer Firmen hunn decidéiert, déi bëlleg al Wueren vun Händler z'akzeptéieren, anerer hunn ugefaang ze probéieren, déi deier nei Wueren vun de Schmëlzer z'iwwerhuelen. Dës Oflenkung vum Kafverhalen huet zesummen de Präiszentrum fir d'Transaktioun liicht no uewe gedréckt. De Maart ass nach ëmmer an engem kritesche Spill tëscht Offer an Nofro, an d'Präisdivergenz tëscht Upstream an Downstream bleift bestoen. Et gëtt erwaart, datt d'Kobaltsalzpräisser kuerzfristeg haaptsächlech eng stabil a liicht staark Tendenz weisen. Soubal d'Downstream-Clienten dat aktuellt Präisniveau graduell verdauen an eng nei Ronn vu zentraliséierte Kaf ufänken, gëtt erwaart, datt d'Kobaltsalzpräisser méi staark Dynamik kréien an den Opwäertskanal erëm ophuelen. Lagerbestänn entspriechend op Basis vun der Nofro opbauen.

9) Kobaltsalz/Kaliumchlorid/Kaliumkarbonat/Kalziumformat/Iodid

1. Kobaltsalz: Réistoffkäschten: De Kobaltsalzmaart als Ganzt weist e Konkurrenzmuster tëscht Ubidder an Nofro. D'Ënnerstëtzung vun de Réistoffkäschten op der Ubiddersäit ass relativ staark, während d'Nofrosäit sech marginal verbessert huet, awer nach net vollstänneg ausgeglach ass. Kuerzfristeg gëtt erwaart, datt d'Kobaltsalzpräisser stabil mat engem liichte Steigerung bleiwen. Et sollt op de Rhythmus vum zentraliséierte Kaf am Downstream an op d'Ännerungen an der Kobaltréistoffversuergungspolitik an der Demokratescher Republik Kongo opgepasst ginn. Et ass recommandéiert, d'Maartdynamik genau am A ze behalen a vernünfteg Pläng fir Akeef a Produktioun ze maachen.

2. Kaliumchlorid: De Kaliumchloridmaart weist an der leschter Zäit nach ëmmer e "stabilt mat enger liichter Stäerkt"-Muster. D'Mentalitéit vun den Händler ass e bëssen opgedeelt. E puer Händler spären hire Gewënn andeems se zu héije Präisser verkafen. Anerer observéieren virsiichteg a waarde bis de Maart kloer gëtt. Op der Nofrosäit ass déi allgemeng Nofro am Downstream nach ëmmer vum fréiere héije Lagerdrock an dem ofwaardende Gefill vum Maart beaflosst. De Kaftempo huet sech net wesentlech beschleunegt, haaptsächlech andeems d'Lagerbestänn fir wesentlech Bedierfnesser opgeluede ginn, an d'Bereetschaft fir a groussem Moossstaf ze hamsteren ass relativ niddreg. Zesummegefaasst gëtt de Kaliumchloridmaart kuerzfristeg duerch Käschten ënnerstëtzt an d'Präisser bleiwen wahrscheinlech héich a volatil. Den hemmende Effekt vun héije Präisser op d'Nofro kéint awer de Spillraum fir weider Präiserhéijungen limitéieren.

3. D'Präisser fir Kalziumformiat sinn dës Woch weider gefall. D'Produktioun vu Réi-Mieresäurefabriken gëtt nees opgeholl a vergréisseren elo d'Produktioun vu Mieresäure an der Fabréck, wat zu enger Erhéijung vun der Mieresäurekapazitéit an engem Iwwerangebot féiert. Laangfristeg falen d'Präisser fir Kalziumformiat.

D'Jodidpräisser waren dës Woch am Verglach mat der leschter Woch stabil.

Zäitpunkt vun der Verëffentlechung: 27. November 2025