Maartanalyse vu Spuerelementer

Ech,Analyse vun net-eisenen Metaller

Woch fir Woch: Mount fir Mount:

| Eenheeten | Woch 3 vum Januar | Woch 4 vum Januar | Ännerungen vun der Woch zu der Woch | Duerchschnëttspräis am Dezember | Duerchschnëttspräis Stand 23. Januar | Ännerungen am Verglach zum Mount | Aktuelle Präis den 27. Januar | |

| Shanghai Metals Market # Zinkbarren | Yuan/Tonne | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Shanghai Metals Network # Elektrolytesche Koffer | Yuan/Tonne | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Shanghai Metals Australien Mn46% Manganerz | Yuan/Tonne | 42,15 | 42,15 | - | 41,58 | 42.09 | ↑0,51 | 42,15 |

| De Präis vum importéierte raffinéierte Jod vun der Geschäftsgesellschaft | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

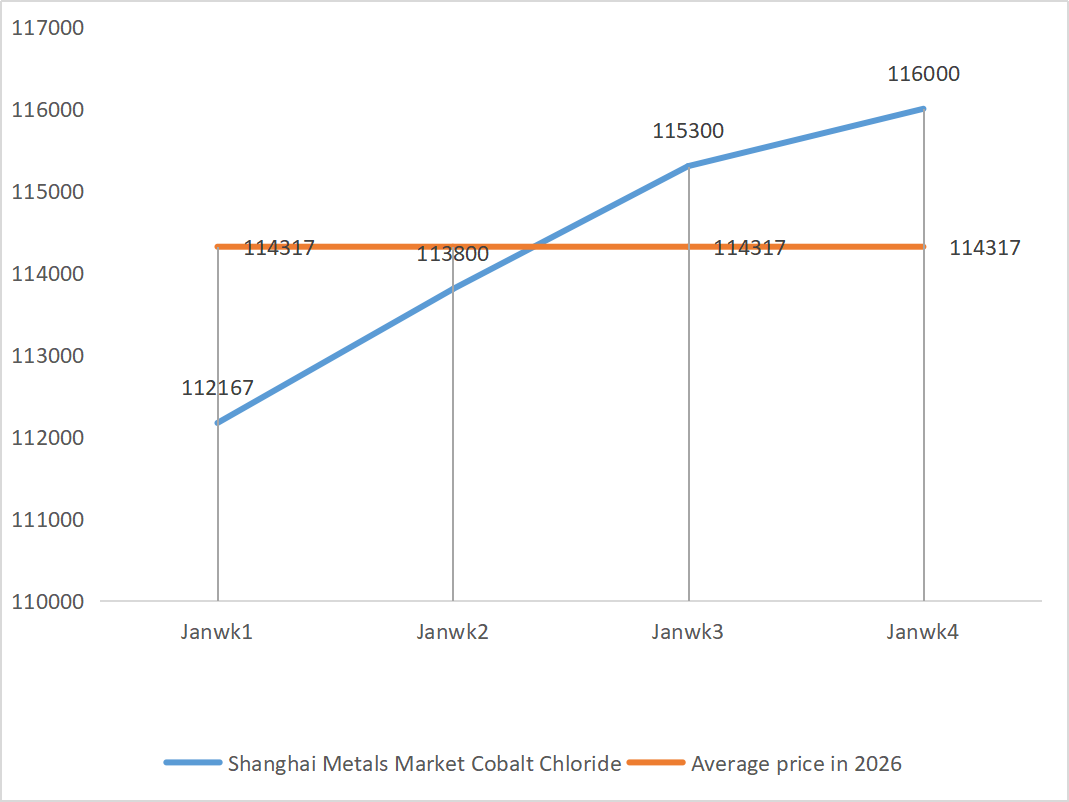

| Kobaltchlorid um Shanghai Metals Market (co≥24,2%) | Yuan/Tonne | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Selendioxid um Shanghai Metals Market | Yuan/Kilogramm | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Kapazitéitsauslastungsquote vun Titandioxidhersteller | % | 77,09 | 72,86 | ↓4.23 | 74,69 | 7593 | ↑1.24 |

1) Zinksulfat

① Réistoffer: Zinkhypoxid: D'Versuergungsknappheet huet sech e bëssen erliichtert, awer d'Offeren vun de Produzenten bleiwen relativ fest, an d'Käschtesäit vun den Entreprisen ass weiderhin ënner Drock.

Hannergrond zum Präis vum Zinknetz: Geopolitesch Risiken ausserhalb vun den USA bestinn nach ëmmer, an d'Zënsentscheedung an d'Ausso vun der Federal Reserve FOMC sinn haaptsächlech Richtlinnen, déi d'Maartstëmmung an domat d'Zinkpräisser beaflosse kënnen; Aus enger fundamentaler Perspektiv plangen e puer Downstream-Nofro-Entreprisen, Enn Januar an Ufank Februar Vakanz ze maachen. Et gëtt erwaart, datt d'Betribsquote vun den Downstream-Hiersteller vun Zinkbarren, déi Galvaniséierung a Sprëtzguss vu Zink maachen, ëm 1 bis 3 Prozent falen.

Insgesamt ass et onwahrscheinlech, datt d'Fundamentalpunkte fir Schwankungen suergen, an et gëtt erwaart, datt d'Zinkpräisser nächst Woch ëm 24.500 Yuan pro Tonn schwanken.

② Schwefelsäure: D'Maartpräisser si dës Woch stabil.

Dës Woch louch d'Betribsquote vun de Produzenten bei 68% (-11% am Verglach zu der Woch virdrun), an d'Kapazitéitsauslastungsquote bei 72% (+3% am Verglach zu der Woch virdrun). Ënnerstëtzt vun héije Präisser fir Réizink a stabile Präisser fir Schwefelsäure, gouf d'Käschtesäit vum Zinksulfat staark ënnerstëtzt. D'Gesamtnofro ass solid bliwwen. Et gëtt erwaart, datt d'Zinksulfatpräisser sech kuerzfristeg op héijen Niveauen stabiliséieren.

2) Mangansulfat

Réistoffer: ① Staark Käschtenënnerstëtzung: Eng knapp Versuergung mat Manganäerz a feste Präis, während héich Schwefelsäurepräisser zesummen d'Käschtesäit ënnerstëtzen

②D'Präisser fir Schwefelsäure bleiwen op engem héijen Niveau stabil.

Dës Woch louch d'Betribsquote vun de Produzenten bei 67% (14% manner wéi déi viregt Woch), d'Kapazitéitsauslastung louch bei 51% (8% manner wéi déi viregt Woch), an d'Bestellunge vun de grousse Produzente ware bis Mëtt bis Enn Februar geplangt. Staark Käschtenënnerstëtzung: Eng knapp Offer u Manganäerz a fest Präisser, héich Schwefelsäurepräisser ënnerstëtzen zesummen d'Käschtesäit, mat staarker Ënnerstëtzung gëtt erwaart, datt d'Mangansulfatpräisser op engem héijen a festen Niveau bleiwen.

Baséierend op der Analyse vum Bestellungsvolumen vun Entreprisen a Faktoren aus dem Rohmaterial, gëtt erwaart, datt Mangansulfat kuerzfristeg stabil bleift. Clienten gi geroden, no hirem Bedierfnes ze kafen.

3) Eisen(II)sulfat

Réistoffer: Offensichtlech Upstream-Aschränkungen: Héich Lagerbestänn an der Titandioxidindustrie a Verkaf ausserhalb vun der Saison hunn e puer Hiersteller dozou bruecht, d'Produktioun ze stoppen; Bedeitend Ëmleedung vu Réistoffer: Déi stabil Nofro an der Lithium-Eisenphosphatindustrie leet weiderhin d'Rohstoffversuergung of; Ketteniwwerdroung: D'Ofsetzung vum Haaptprodukt féiert direkt zu enger gläichzäiteger Reduktioun vun der Produktioun vum Nieweprodukt Eisen(II)sulfat.

Dës Woch louch d'Betribsquote vun der Fabréck bei 60 %, wat 20 % manner ass wéi an der Woch virdrun; d'Kapazitéitsauslastung ass bei 19 Prozent bliwwen, wat 4 Prozent manner ass wéi an der Woch virdrun, well d'Kapazitéit vun den Hiersteller nach net voll ausgenotzt gouf an d'Offer um Maart nach ëmmer knapp war.

Et gëtt erwaart, datt de Maart mëttel- bis kuerzfristeg de Muster vu "schwaachem Ugebot a staarker Nofro" weiderféiere wäert, an de Präis vum Eisen(II)sulfat op engem héijen Niveau bleift, ënnerstëtzt vun der lueser Erhuelung vun der Kapazitéit an der weider knapper Matière première. Kaaft a baut Lager op zum richtegen Zäitpunkt op Basis vun Ärer eegener Lagerbestänn.

4) Kupfersulfat/basisch Kupferchlorid

Makroskopesch gesinn sinn d'US-PCE-Donnéeën fir November moderat geklommen, am Aklang mat de Maarterwaardungen, awer hunn den Optimismus iwwer eng Zënssazsenkung gedämpft. Wat d'Grondlagen ugeet, ass d'Kupfer- a Goldproduktioun zu Mantoverde a Chile bal still, wat d'Offerdichtheet verschäerft; d'Importen ginn liicht nei opgebaut an d'Inlandsoffer ass stabil, an d'Gesamtoffer bleift relativ stabil. D'Nofro huet sech zougeholl, ugedriwwe vun de stabiliséierte Kupferpräisser an der Lagerung zum Fréijoersfest. Wat d'Lagerbestänn ugeet, sinn d'Kupferbestänn an de wichtegste Regiounen am ganze Land ëm 2,9% am Verglach zum Mount virdrun geklommen, awer d'Akkumulatiounsquote huet sech verlangsamt.

De Koffermaart ass an engem Spillmuster vu "Makrodrock a staarke Fundamentaler", mat Bullen a Bieren, déi sech géigesäiteg kontrolléieren. Et gëtt erwaart, datt de Kofferpräis nächst Woch nach ëmmer am Beräich vun 100.000-102.000 Yuan/Tonn schwankt, an de Koffersulfatpräis wäert sech zesumme mat de Schwankunge vum Kofferpräis upassen.

De Clienten gëtt geroden, hir Lagerbestänn ze notzen, fir sech opzestockéieren, wann d'Kupferpräisser nees op e relativ niddregt Niveau falen, fir d'Versuergung ze garantéieren an d'Käschte gläichzäiteg ënner Kontroll ze halen.

5) Magnesiumsulfat/Magnesiumoxid

Wat d'Rohmaterialien ugeet: Aktuell ass d'Schwefelsäure am Norden op engem héijen Niveau stabil.

D'Präisser fir Magnesiumoxid a Magnesiumsulfat sinn eropgaang. Den Impakt vun der Kontroll vun de Magnesitressourcen, Quotenbeschränkungen an der Ëmweltkorrektur huet dozou gefouert, datt vill Betriber op Basis vu Verkaf produzéieren. Liicht verbrannt Magnesiumoxidbetriber hunn e Freideg zougemaach wéinst der Politik fir d'Kapazitéitsersatz an dem Anstieg vun de Schwefelsäurepräisser, an d'Präisser fir Magnesiumsulfat a Magnesiumoxid sinn kuerzfristeg eropgaang. Et ass recommandéiert, sech entspriechend ze lageren.

6) Kalziumjodat

De Präis vum raffinéierte Jod ass liicht geklommen, d'Offer u Kalziumjodat war knapp, verschidde Jodidproduzente goufen zougemaach oder hunn hir Produktioun limitéiert, an d'Offer u Jodid war knapp. Et gëtt erwaart, datt den Toun vun enger laangfristeger stänneger a klenger Erhéijung vum Jodid onverännert bleift. Et ass recommandéiert, sech entspriechend ze lageren.

7) Natriumselenit

Wat d'Rohmaterialien ugeet: D'Präisser vun Net-Eisenmetaller klammen weider. De Gesamtmaart fir Rohselen a Selendioxid schrumpft awer am Präis. D'Lagerung virun de Feierdeeg ass virsiichteg. D'Ënnerstëtzung vun der Nofro am héije Präissegment ass méi staark wéi an traditionelle Beräicher. Kapitalspekulatioun féiert zu engem Mangel u Rohmaterialien, well Rohselen a Selendioxid net no uewen geliwwert ginn. Den Inventar vun de Produzenten ass niddreg an de Präis geet erop. Kaaft op Ufro.

8) Kobaltchlorid

De Momentane Kobaltchloridmaart stellt eng Situatioun vun "stabiler Produktioun, ausreechende Bestellungen a Käschtenënnerstëtzung" duer. D'Offeren vun de Produzenten bleiwen stabil an d'Mainstream-Bestellunge sinn bis an déi éischt Hallschent vum Februar geplangt. Ouni bedeitend Schwankungen an de Rohmaterialpräisser an enger moderater Erhuelung vun der Downstream-Nofro gëtt erwaart, datt d'Präisser kuerzfristeg stabil bleiwen.

D'Kobaltchloridpräisser ginn erwaart stabil op engem héijen Niveau ze bleiwen, éischter ze klammen wéi ze falen, ënner dem kombinéierten Effekt vun erhéichten Erwaardungen u Réistoffknappheet an enger saisonaler Erhuelung vun der Nofro am weidere Verlaf.

9) Kobaltsalzer/Kaliumchlorid/Kaliumkarbonat/Kalziumformat/Iodid

1. Kobalt: D'Handelsatmosphär um Kobaltmaart huet sech geschwächt, an d'Spotpräisser si stabil bliwwen. Op der Offersäit, ënnerstëtzt duerch steigend Rohmaterialkäschten, sinn d'Offerpräisser vun de Schmelzwierker fest bliwwen. Géint Enn vum Joer hunn sech d'Akafsabsichten vun den Downstream-Entreprisen allgemeng geschwächt. Zesumme mat der gradueller Erhuelung vun de kongoleseschen Exporten an dem Réckgang vun den elektrolytesche Kobaltpräisser an anere Faktoren, déi d'Handelsstëmmung um Maart ënnerdrécken, ass d'Akafsquote vun den Entreprisen nees op eng starr Nofro zréckgaangen. Mat staarker Ënnerstëtzung vun den Upstream-Rohmaterialkäschten gëtt erwaart, datt d'Kobaltsulfatpräisser kuerzfristeg nach ëmmer e Muster vun "méi wahrscheinlech steigen wéi falen" weisen.

2. Kaliumchlorid: Am Verglach mat der leschter Woch ass d'Erhéijung vun de Kaliumchloridpräisser net ze bedeitend, an et gëtt vill Fäll vun Réckschléi a Stopp vum Verkaf. Veraarbechte Kaliumsulfatanlagen hunn d'Präisser eropgesat, awer d'Nofro am Downstream war limitéiert. Déi anormal Beweegung vu Kaliumdünger huet d'Opmierksamkeet vun de zoustännegen Autoritéiten op sech gezunn. Et ass recommandéiert, op d'Quantitéit vun de Lagerbestänn zu Hong Kong an am internationale Ëmfeld opzepassen, an déi entspriechend Virbereedungen ze treffen an d'Akeef an nächster Zukunft no Bedarf opzefëllen.

3. De Patt tëscht Offer a Nofro um Ameensäuremaart bleift onverännert. Et gëtt e groussen Drock fir d'Lagerbestänn ze verdauen. Et ass onwahrscheinlech, datt d'Nofro am Downstream kuerzfristeg eng substantiell Verbesserung weist. Kuerzfristeg wäerten d'Präisser nach ëmmer haaptsächlech fluktuéierend a schwaach sinn. D'Nofro fir Kalziumformiat ass duerchschnëttlech. Et ass recommandéiert, op de Ameensäuremaart opzepassen a bei Bedarf ze kafen.

4. D'Iodidpräisser sinn dës Woch am Verglach mat der leschter Woch stabil bliwwen.

Zäitpunkt vun der Verëffentlechung: 29. Januar 2026