Maartanalyse vu Spuerelementer

Ech,Analyse vun net-eisenen Metaller

Woch fir Woch: Mount fir Mount:

| Eenheeten | Woch 2 vum Dezember | Woch 3 vum Dezember | Ännerungen vun der Woch zu der Woch | Duerchschnëttspräis am November | Den Duerchschnëttspräis vum 19. Dezember | Ännerungen am Verglach zum Mount | Aktuelle Präis Stand 23. Dezember | |

| Shanghai Metals Market # Zinkbarren | Yuan/Tonne | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Shanghai Metals Network # Elektrolytesche Koffer | Yuan/Tonne | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Shanghai Metals Network Australien Mn46% Manganerz | Yuan/Tonne | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

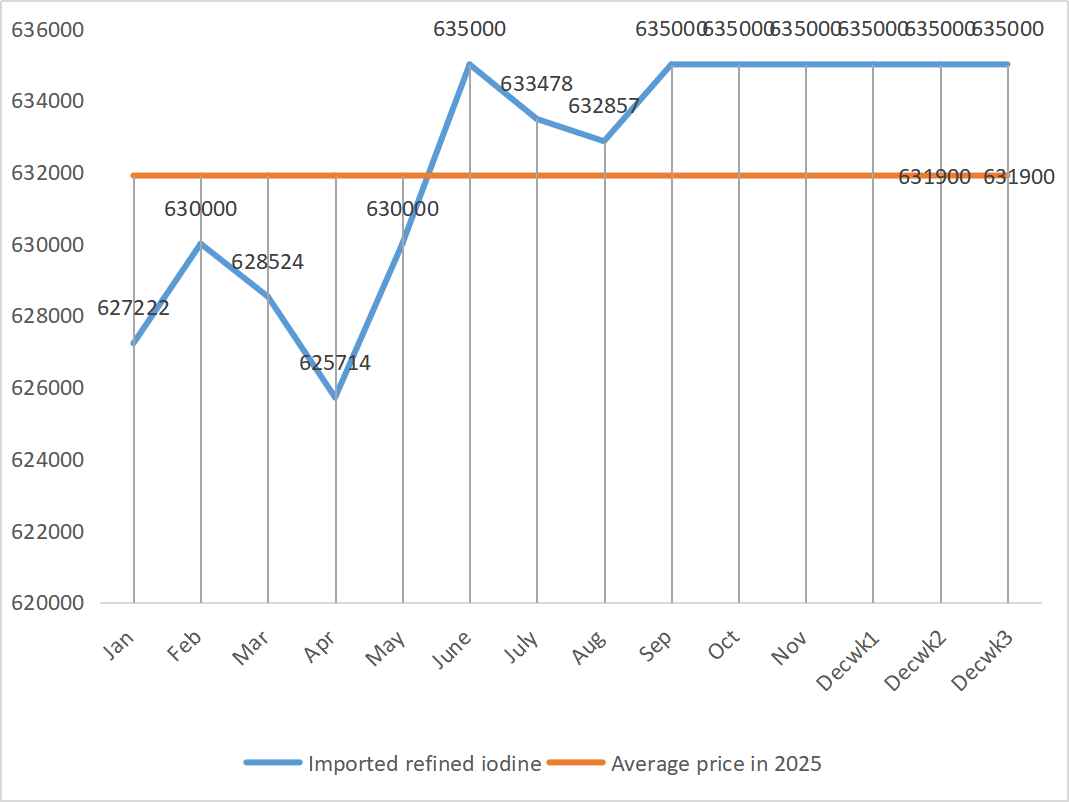

| De Präis vum importéierte raffinéierte Jod vun der Geschäftsgesellschaft | Yuan/Tonne | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

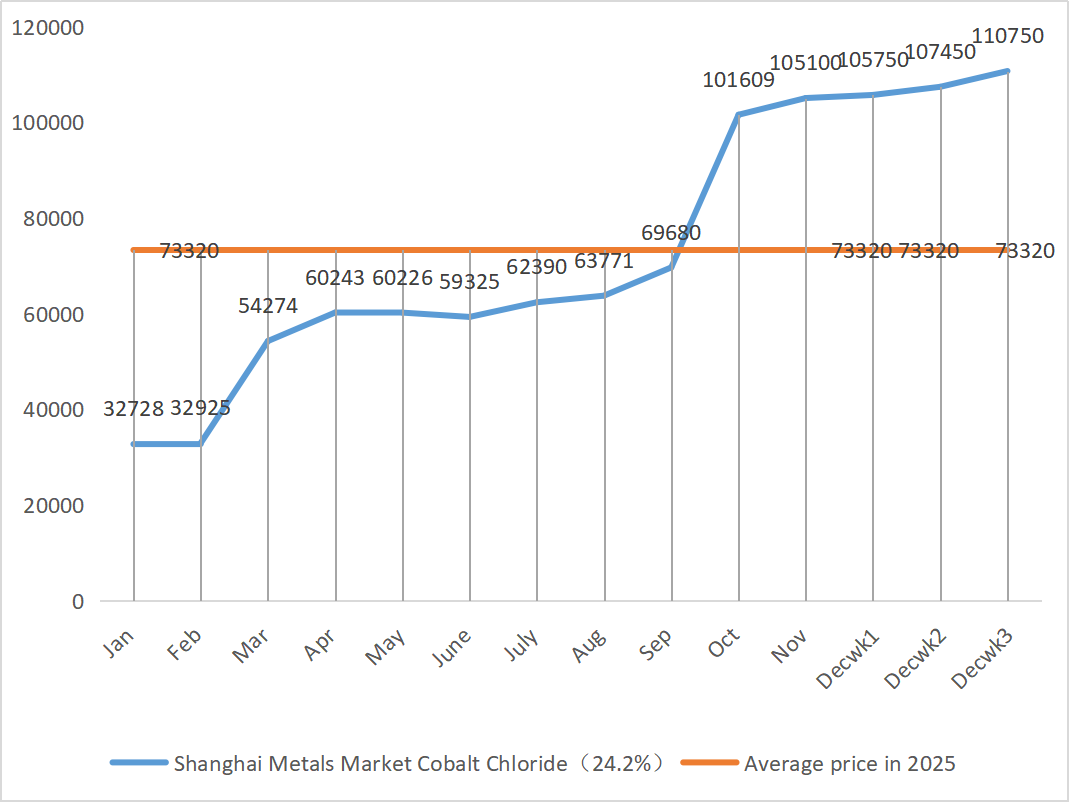

| Kobaltchlorid um Shanghai Metals Market (co≥24,2%) | Yuan/Tonne | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Selendioxid um Shanghai Metals Market | Yuan pro Kilogramm | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2.5 | 115 |

| Kapazitéitsauslastungsquote vun Titandioxidhersteller | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74,60 | ↓1.61 |

1) Zinksulfat

① Réistoffer: Zinkhypoxid: Makroskopesch bleift de Maart besuergt iwwer d'Beschäftegungsdaten an den USA, an den Dollarindex ass erofgaang, wat d'Präisser vun Net-Eisenmetaller am Allgemengen an d'Luucht gedriwwen huet. Wat d'Grondlage ugeet, gouf d'Konsumentensäit duerch Ëmweltwarnungen, déi op ville Plazen am ganze Land erauskoumen, e bëssen erofgezunn; Op der Offersäit bleiwen d'Veraarbechtungskäschte fir Zinkkonzentrat niddreg, d'Gewënn vun de Schmelzwierker sinn kompriméiert, an e puer Hiersteller hunn Produktiounsschränkungen an -stopp ëmgesat, wat zu enger Reduktioun vun der Offer gefouert huet. D'Ënnerstëtzung vun der nationaler Versuergung mat Zinkbarren ass zimmlech offensichtlech. Am Allgemengen ginn d'Zinkpräisser haaptsächlech vun der Offersäit ënnerstëtzt, an et gëtt erwaart, datt d'Zinknetzpräisser nächst Woch bei ongeféier 23.200 Yuan pro Tonn bleiwen.

② Schwefelsäure: Den 18. Dezember hunn Vertrieder vun der Nationaler Entwécklungs- a Reformkommissioun, der China Sulfuric Acid Industry Association, der China Phosphate and Compound Fertilizer Industry Association a wichtegen Entreprisen un der Versammlung deelgeholl. D'Versammlung huet d'Schwefelsäure- a Phosphat-Verbindungsdüngerindustrie opgeruff, d'Offer an d'stabil Präisser vun Dünger am Moment vollstänneg ze garantéieren, an huet d'Schmelzsäurebetriber gefuerdert, de Verkafspräis vu Schwefelsäure net méi héich wéi den Niveau vum 11. Dezember 2025 ze halen, fir de stabile Fonctionnement vum Maart ze garantéieren. Méi Opmierksamkeet gëtt op de Feedback vum Maart iwwer d'Präisentwécklung vu Schwefelsäure an der Zukunft geluecht. Déi fréier verschäerft Exportpolitik fir Phosphatdünger huet zu engem Réckgang vun de Schwefelpräisser gefouert, awer d'Maartpräisser fir Schwefelsäure sinn de Moment net matgaangen. Déi aktuell héich Präisser si stabil, an et gëtt erwaart, datt e puer Mäert sech weider stäerken wéinst regionaler Offer an Nofro. Dës Woch hunn d'Maartpräisser regional Divergenz gewisen.

Méindes louch d'Betribsquote vun de Waasserzinksulfatproduzenten bei 68%, 15% manner wéi an der Woch virdrun; d'Kapazitéitsauslastung louch bei 68%, 5% méi wéi an der Woch virdrun. D'Bestellunge vu grousse Produzente sinn bis Mëtt bis Ufank Januar geplangt. Héich Rohmaterialkäschte bidden eng staark Ënnerstëtzung fir d'Zinksulfatpräisser, an de Maart bleift aktuell stabil op engem héijen Niveau. Gläichzäiteg hunn déi beschleunegt Exportliwwerungen an d'Wiederopnam vun den Ufroen weider Impulser fir Präiserhéijunge ginn. De Clienten gëtt geroden, Bestellunge viraus ze spären, jee no hirem Inventar a Liwwerzyklus.

2) Mangansulfat

Wat d'Rohmaterialien ugeet: ① Um Manganäerzmaart bleiwen d'Präisser fir Manganäerz héich a stabil.

②D'Präisser fir Schwefelsäure bleiwen héich a stabil.

Dës Woch louch d'Betribsquote vun de Mangansulfatproduzenten bei 90% an d'Kapazitéitsauslastungsquote bei 62%, wat am Verglach mat der Woch virdrun onverännert bliwwen ass. D'Bestellunge vun de grousse Produzente sinn bis an déi éischt zéng Deeg vum Januar geplangt, an e puer bis Mëtt bis Enn Januar. D'Produzente hunn an der fréier Phas genuch Bestellunge a si solle verschécken. Käschtegedriwwen, baséiert op der Analyse vum Bestellungsvolumen vun den Entreprisen an de Rohmaterialfaktoren, bleift Mangansulfat kuerzfristeg stabil. De Clienten gëtt geroden, no Bedarf ze kafen.

3) Eisen(II)sulfat

Réistoffer: Als Nieweprodukt vun Titandioxid ass seng Versuergung duerch d'Haaptindustrie limitéiert. Déi aktuell héich Lagerbestänn an de luese Verkaf an der Titandioxidindustrie, zesumme mat der Zoumaache vun e puer Hiersteller, hunn direkt zu enger Reduktioun vun der Produktioun vu Eisen(II)sulfat gefouert. Mëttlerweil ass d'Nofro no Lithium-Eisenphosphat stabil a féiert weiderhin zu enger Ofleedung vu verschiddene Réistoffer, wat déi knapp Versuergung vu Produkter a Form vu Feedgrade verschäerft.

Dës Woch hunn déi grouss Hiersteller d'Offeren suspendéiert. Virum Hannergrond vun de groussen Hiersteller um Maart, déi keng Méiglechkeet hunn, hir Aarbecht virum Neijoerschdag nees opzehuelen, huet de Maart am Laf vum Joer allgemeng eng "bullish" Erwaardung fir d'Präisser vun Eisen(II)sulfat. De Präis vun Eisen(II)sulfat wäert éischter klammen ewéi falen. Mat staarker Ënnerstëtzung vun de Rohmaterialkäschten an der Suspensioun vun de Offeren a verschiddene Regiounen, gëtt erwaart, datt de Präis vun Eisen(II)sulfat mëttel- a kuerzfristeg en opwäertegen Trend weist.

Et gëtt virgeschloen, datt d'Nofrosäit no hirer eegener Produktiounssituatioun akaaft.

4) Kupfersulfat/basisch Kupferchlorid

Op engem makro-Niveau suggeréieren Ëmfroen vun der Fed, datt d'Zölle d'Inflatioun am nächste Joer kéinte erhéijen, während de Gouverneur Waller fir weider Zënssazsenkungen op Basis vum Aarbechtsmaart plädéiert, wat op e Gläichgewiicht tëscht senger Politik vun der Inflatiounskontroll an der Stabiliséierung vun der Wirtschaft hiweist, wat am Allgemengen positiv fir d'Metallpräisser ass.

Wat d'Grondlage ugeet, sinn d'Spot-Versuergungen iwwerflësseg an d'Inhaber verkafen aktiv, awer d'Transaktioune si mëttelméisseg; Schwaach Nofro, wéi d'Enn vum Joer méi no kënnt. Am Allgemengen ass d'Makro-Ënnerstëtzung fir d'Kupferpräisser offensichtlech, awer d'Ënnerdréckung vun der Nofro duerch héich Präisser trëtt och lues a lues op. Zousätzlech bleift d'Inlandsnofro robust trotz den Erwaardungen un e Konsum ausserhalb vun der Saison, an déi lues Widderopnam vun de weltwäit ënnerbrachene Minnen an déi niddreg sozial Inlandsbestänn féieren d'enk Versuergungssituatioun weider. Et gëtt erwaart, datt d'Kupferpräisser nächste Woch am Beräich vun 91.500-92.500 Yuan pro Tonne leien, an d'Käschteënnerstëtzung vum Kupfersulfat bleift solid.

De Clienten gëtt geroden, hir eege Lagerbestänn ze notzen, fir sech opzefëllen, wann d'Kupferpräisser op e relativ niddregt Niveau zréckfalen, fir d'Versuergung ze garantéieren an d'Käschte gläichzäiteg ënner Kontroll ze halen.

5) Magnesiumsulfat/Magnesiumoxid

Wat d'Rohmaterialien ugeet: Aktuell ass d'Schwefelsäure am Norden op engem héijen Niveau stabil.

D'Präisser fir Magnesiumoxid a Magnesiumsulfat sinn eropgaang. Den Impakt vun der Kontroll vun de Magnesitressourcen, Quotenbeschränkungen an der Ëmweltkorrektur huet dozou gefouert, datt vill Betriber op Basis vu Verkaf produzéieren. Liicht verbrannt Magnesiumoxidbetriber hunn e Freideg zougemaach wéinst der Politik fir d'Kapazitéitsersatz an dem Anstieg vun de Schwefelsäurepräisser, an d'Präisser fir Magnesiumsulfat a Magnesiumoxid sinn kuerzfristeg eropgaang. Et ass recommandéiert, sech entspriechend ze lageren.

6) Kalziumjodat

Réistoffer: De Präis vum raffinéierte Jod ass am véierte Quartal liicht eropgaang. D'Offer u Kalziumjodat ass knapp. E puer Jodidproduzenten hunn d'Produktioun ënnerbrach oder limitéiert. D'Offer u Jodid gëtt erwaart stabil ze bleiwen a laangfristeg liicht no uewe ze klammen. Et ass recommandéiert, sech entspriechend ze lageren.

7) Natriumselenit

Wat d'Rohmaterialien ugeet: De Selenmaart war um Enn vum Joer schwaach, mat liichten Transaktiounen. De Präiszentrum fir Réiselen an Disselenium huet sech no ënnen verréckelt, während d'Präisser fir Selenpulver a Selentabletten onverännert bliwwe sinn. D'Neilagerung um Terminal geet op en Enn, spekulativ Fonge stinn um Rand, an d'Präisser stinn ënner kuerzfristegem Drock. Kaaft op Ufro.

8) Kobaltchlorid

D'Präisser fir Kobaltmetall am Inland hunn sech staark stabiliséiert. De kongolesesche Quotesystem huet zu engem Mangel u Versuergung gefouert, an et gëtt erwaart, datt d'Käschte wäerten eropgoen. Kobaltbiergaarbechter kënnen d'kongolesesch Kobalt-Exportquote fir 2025 behalen a Kobaltprodukter aus Indonesien a Russland exportéieren, fir e puer vun de Mangel u Kobalt-Rohmaterialien auszegläichen. De Präis vu Kobaltsalzer ass geklommen an de Präis vu Lithium-Kobaltoxid huet sech stabiliséiert. Et gëtt nach ëmmer gutt Neiegkeeten. Déi international Kobaltpräisser klammen, awer positiv an negativ Faktoren schwächen fir den inlännesche Kobaltmaart. Maacht Iech entspriechend a genuch Lagerbestänn.

9) Kobaltsalzer/Kaliumchlorid/Kaliumkarbonat/Kalziumformat/Iodid

1. Kobaltsalzer: Offersäit: De Quotesystem an der Demokratescher Republik Kongo huet zu engem strukturelle Knappheet gefouert. D'kongolesesch Exportquoten hunn sech däitlech verschäerft. D'Demokratesch Republik Kongo, de weltgréisste Kobaltproduzent, wäert am Joer 2024 220.000 Tonnen produzéieren, wat 76% vum weltwäite Gesamtprodukt ausmécht. D'Land huet am Februar 2025 e Kobaltexportverbuet agefouert an am Oktober op e Quotesystem ëmgestallt: eng Exportlimit vun nëmmen 18.125 Tonnen fir de Rescht vum Joer 2025 an eng Quote vun 96.600 Tonnen pro Joer fir 2026-2027, eng Reduktioun vu 56% am Verglach zum tatsächlechen Export am Joer 2024. D'Politik huet zu enger Reduktioun vun ongeféier 200.000 Tonnen am weltwäite Kobaltangebot gefouert, oder 40% vun der jäerlecher Nofro. Zesumme mat den duebele Faktoren vun der neier Energie an der Nofro no kënschtlecher Intelligenz bilden si déi ënnerläitend Logik fir den opwäertegen Trend vun de Kobaltpräisser op mëttel- bis laangfristeg. Kuerzfristeg gëtt erwaart, datt d'Präisser fir Kobaltsalz volatil oder stabil op héijen Niveauen bleiwen. Duerno, wann et eng substantiell Erhéijung vun den Exporten vu Kobalt-Zwëschenprodukter aus der Demokratescher Republik Kongo oder eng bedeitend Erhuelung vun der Nofro am Downstream gëtt, gëtt erwaart, datt d'Präisser weider klammen.

2. Kaliumchlorid: De Präis vu Kalium ass fest, awer d'Nofro ass net staark an et gëtt net vill Transaktiounen. Den Importvolumen ass grouss an de Lagerbestand am Hafen ass an der leschter Zäit net wesentlech eropgaang. Déi rezent Präisfestigkeit hänkt mat der Inspektioun vun de Staatsreserven zesummen. D'Wueren kéinten no Neijoerschdag erausginn. Akaaf no Nofro an nächster Zukunft.

3. De Patt tëscht Offer a Nofro um Ameensäuremaart bleift onverännert, an et gëtt e groussen Drock fir d'Lagerbestänn ze verdauen. Et ass onwahrscheinlech, datt d'Nofro am Downstream kuerzfristeg eng substantiell Verbesserung weist. Kuerzfristeg wäerten d'Präisser nach ëmmer haaptsächlech fluktuéierend a schwaach sinn, an d'Nofro fir Kalziumformiat ass duerchschnëttlech. Et ass recommandéiert, op de Ameensäuremaart opzepassen an no Bedarf ze kafen.

4. D'Iodidpräisser sinn dës Woch am Verglach mat der leschter Woch stabil bliwwen.

Zäitpunkt vun der Verëffentlechung: 24. Dezember 2025