Maartanalyse vu Spuerelementer

Ech,Analyse vun net-eisenen Metaller

Woch fir Woch: Mount fir Mount:

| Eenheeten | Woch 3 vum August | Woch 4 vum August | Ännerungen vun der Woch zu der Woch | Duerchschnëttspräis am Juli | Vum 29. August un Duerchschnëttspräis | Mount fir Mount Ännerung | Aktuelle Präis Stand vum 2. September | |

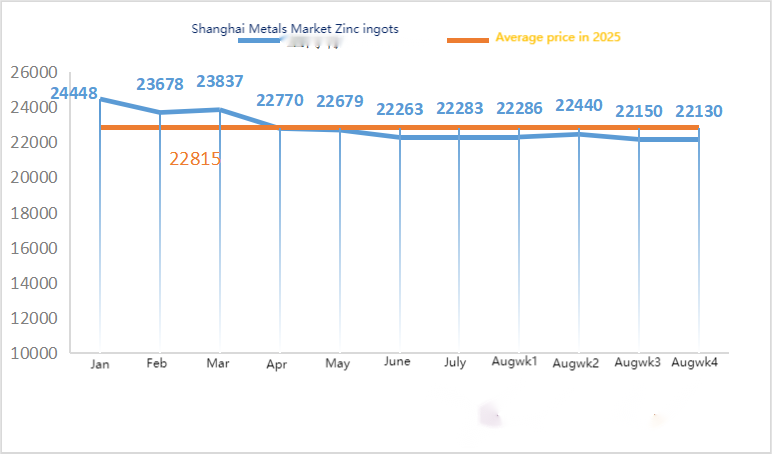

| Shanghai Metals Market # Zinkbarren | Yuan/Tonne | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

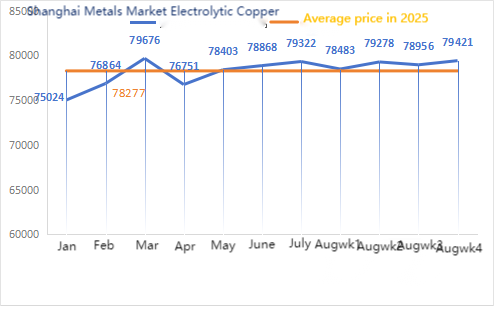

| Shanghai Metallmaart # Elektrolytesche Koffer | Yuan/Tonne | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

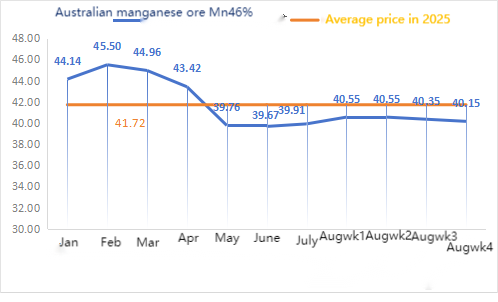

| Shanghai Metals Network Australien Mn46% Manganerz | Yuan/Tonne | 40,35 | 40,15 | ↓0,2 | 39,91 | 40.41 | ↑0,50 | 40,15 |

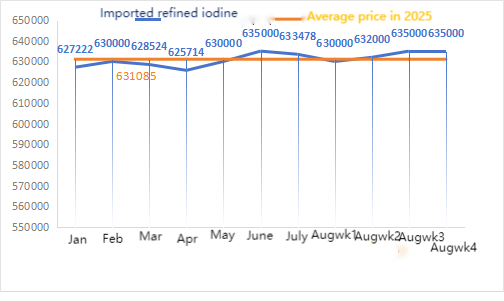

| De Präis vum importéierte raffinéierte Jod vun der Geschäftsgesellschaft | Yuan/Tonne | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

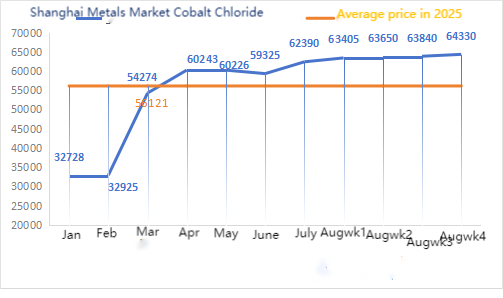

| Kobaltchlorid um Shanghai Metals Market (co≥24,2%) | Yuan/Tonne | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

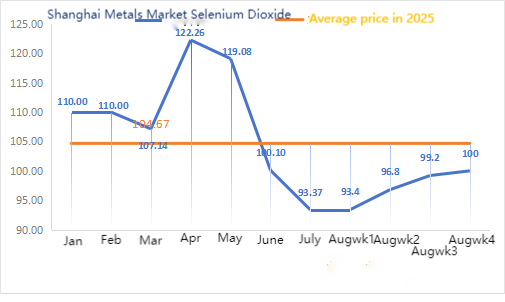

| Selendioxid um Shanghai Metals Market | Yuan/Kilogramm | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3,77 | 100 |

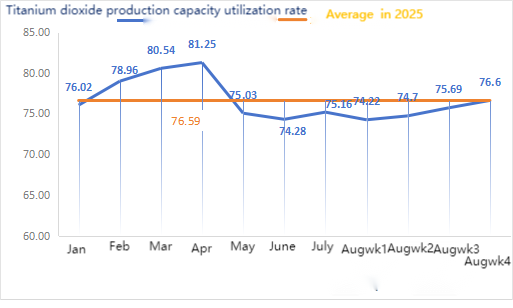

| Kapazitéitsauslastungsquote vun Titandioxidhersteller | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

Wat d'Rohmaterialien ugeet: Zinkhypoxid: Mat héije Rohmaterialkäschten an engem onvermënderten Akafsbegeeschterung vun den Downstream-Industrien hunn d'Produzenten eng staark Bereetschaft, d'Präisser ze erhéijen, an den Transaktiounskoeffizient bleift bannent dem Mount op engem héijen Niveau.

② D'Schwefelsäurepräisser sinn dës Woch a verschiddene Regiounen stabil bliwwen. Natron: D'Präisser ware dës Woch stabil. ③ Makroskopesch huet e méi schwaache Dollar a Kombinatioun mat den Erwaardungen vun enger Zënssazsenkung am September d'Metallpräisser zu enger Erhéijung gefouert.

Insgesamt, betraff vun der Militärparad, hunn e puer Galvaniséierungsbetriber am Norden d'Produktioun reduzéiert, de Konsum gouf ënnerdréckt, d'Opfëllung vun de Lagerbestänn zu niddrege Präisser war net ausreechend, an d'sozial Lagerbestänn sinn weider liicht eropgaang, wat d'Zinkpräisser ënnerdréckt huet. Mam Iwwergank vum Konsum tëscht Héich- an Niewesaison gëtt et Ënnerstëtzung fir d'Zinkpräisser ënner. Déi kuerzfristeg Makro-Ausbléck ass schwaach, d'Fundamentalfaktoren si gemëscht mat Bullen a Bieren, an d'Zinkpräisser bleiwen an engem enke Schwankungsberäich.

D'Zinkpräisser ginn erwaart, datt se nächst Woch am Beräich vun 22.000 bis 22.500 Yuan pro Tonn leien.

D'Betribsquote vun der Waassersulfat-Zink-Prouffabréck louch Méindes bei 83 %, onverännert géintiwwer der Woch virdrun; d'Kapazitéitsauslastung louch bei 68 %, 3 % manner wéi virun der Woch, wéinst Ausrüstungsausfäll a verschiddene Fabriken. D'Zitater vun dëser Woch sinn déiselwecht wéi déi vun der leschter Woch. D'Nofro an der Fudderindustrie ass relativ stabil, well grouss Gruppenhersteller an der Exportfudderindustrie haaptsächlech véiereljährlech Offeren duerchféieren, an e puer kleng Clienten an Händler no Bestellung akafen. D'Bestellunge vun de Mainstream-Hiersteller si bis Enn September geplangt, an e puer bis an déi éischt zéng Deeg vum Oktober. Zesumme mat de feste Rohmaterialkäschten an der Erhuelung vun der Nofro a verschiddene Branchen, gëtt erwaart, datt de Präis vum Monohydrat-Zink virun Mëtt September liicht eropgeet. Et ass recommandéiert, datt d'Nofroseite op Basis vun hirem eegene Lagerbestand akafe a sech op Lager setzt.

Wat d'Rohmaterialien ugeet: ① Ufanks der Woch war de Manganerzmaart an enger ofwaardender Konsolidéierungsoperatioun. Wéinst der Verkéierskontroll am Hafen vun Tianjin war et schwéier, sech iwwer Pick-up-Gefierer z'informéieren. Lescht Woch hunn d'Statistike e wesentleche Réckgang vum Hafenausverkéiersvolumen gewisen. D'Rapporte vun den Hafenhändler ware gréisstendeels stabil, an d'Ufroen no ënnen hunn d'Präisreduktioun verschäerft. Well d'Stëmmung géint den "Anti-internen Konkurrenz" ofhëlt, fält de schwaarze Serie-Futuresmaart am Allgemengen erof, an de Tempo vun der Erhuelung vun der Nofro am "gëllene September a sëlweren Oktober" muss genau iwwerwaacht ginn.

De Transaktiounspräis vum Manganäerz ass dës Woch liicht gefall.

②D'Präisser fir Schwefelsäure si gréisstendeels stabil bliwwen.

Dës Woch louch d'Betribsquote vun de Mangansulfat-Prouffabriken bei 81 %, eng Erhéijung vun 10 % am Verglach zu der Woch virdrun; d'Kapazitéitsauslastungsquote louch bei 42 %, eng Réckgang vun 2 % am Verglach zu der Woch virdrun. Obwuel d'Wiederopnam vum Betrib a verschiddene Fabriken zu enger Erhéijung vun der Kapazitéitsauslastungsquote gefouert huet, huet d'Zoumaache vu grousse Fabriken d'Kapazitéitsauslastungsquote erofgesat. D'Offeren sinn dës Woch eropgaang, well d'Liwwerunge vun de Produzenten knapp ginn. Well d'Wieder méi kill gëtt an d'Véifudder eropgeet, zesumme mat der Arrivée vun der Schoulzäit an der Erhéijung vun der Terminalnofro fir Fleesch, Eeër a Mëllech, erwiermt sech d'Zuchtstëmmung an et gëtt erwaart, datt d'Fudderindustrie sech gutt entwéckelt. D'Kapazitéitsauslastungsquote vun de Mangansulfat-Produzenten ass op hirem niddregsten Niveau a bal dräi Méint. E puer Produzenten hunn bis November Bestellunge gemaach, an d'Liwwersituatioun bleift onverännert. Zesumme mam héije Betrib vu Rohmaterialien an enger staarker Käschtenënnerstëtzung klëmmt de Präis vum Mangansulfat weider. Et ass recommandéiert, datt Clienten, déi iwwer Mier verschécken, d'Liwwerzäit voll berécksiichtegen an am Viraus Lager ophuelen.

Wat d'Rohmaterialien ugeet: D'Nofro no Titandioxid am Downstream bleift schwaach. Verschidde Produzenten hunn Titandioxidlagen opgespaant, wat zu niddrege Betribsraten féiert. Déi knapp Versuergungssituatioun mat Eisen(II)sulfat zu Qishui geet weider.

Dës Woch louch d'Betribsquote vun de Proufhersteller vu Eisen(II)sulfat bei 75 % an d'Kapazitéitsauslastungsquote bei 24 %, wat am Verglach mat der Woch virdrun onverännert bliwwen ass. Dës Woch hunn déi grouss Hiersteller hir Offeren suspendéiert.

D'Produzenten hunn Bestellunge bis Enn Oktober geplangt. D'Offer u Rohmaterial Heptahydrat ass knapp an de Präis ass héich a fest. Mat Käschtenënnerstëtzung a relativ vill Bestellunge, zesumme mat der Suspensioun vun Offeren vun de Mainstream-Hiersteller an enger knapper Liwwerung, besteet d'Méiglechkeet, datt de Präis vum Eisenmonohydrat geklommen ass. Et ass recommandéiert, op der Nofroseite ze kafen an ze lageren, a Kombinatioun mat Lagerbestänn.

4)Kupfersulfat/basisch Kupferchlorid

Wat d'Rohmaterialien ugeet: Makroskopesch gesinn hunn d'US-Wirtschaftsdaten d'Erwaardungen net iwwertroffen, d'Wahrscheinlechkeet, datt d'Fed d'Zënssätz senkt, bleift héich, den Offshore-Renminbi war an der leschter Zäit staark, an den inlännesche Risikoappetit ass akzeptabel. Wat d'Industrie ugeet, bleift d'Offer u Kofferrohmaterialien knapp. Déi aktuell knapp Offallversuergung an d'Erwaardung vun der Ënnerhaltung vun der Schmelz hunn den Drock vum inlännesche Iwwerangebot erliichtert. Zesumme mat der ukommender Héichsaison ass d'Präisënnerstëtzung staark. Kuerzfristeg gëtt erwaart, datt d'Kofferpräisser e volatile awer staarken Trend behalen. Referenzberäich fir den Haaptoperatiounsberäich vu Shanghai Koffer: 79.000-80.200 Yuan/Tonn

Wat d'Ätzléisung ugeet: E puer Upstream-Rohmaterialhersteller hunn den Kapitalëmsaz beschleunegt andeems se d'Ätzléisung a Schwammkupfer oder Kupferhydroxid déif veraarbecht hunn, den Undeel vum Verkaf un d'Kupfersulfatindustrie ass méi kleng ginn, de Rohmaterialmangel huet sech weider verstäerkt, an den Transaktiounskoeffizient huet en neien Héichpunkt erreecht.

Wat de Präis ugeet, ass de wichtegste Referenzberäich fir Koffer aus Shanghai: 79.000-80.200 Yuan/Tonn mat enger schmueler Schwankung.

Dës Woch louch d'Betribsquote vun de Produzente vu Kupfersulfat/ätzendem Kupfer bei 100% an d'Kapazitéitsauslastungsquote bei 45%, wat am Verglach mat der Woch virdrun onverännert bliwwen ass.

Baséierend op de rezenten Trends am Beräich vun de Rohmaterialien an der Lagerbestännanalyse gëtt erwaart, datt de Kupfersulfat kuerzfristeg op engem héijen Niveau bleift, mat Schwankungen. De Clienten gëtt geroden, normal Lagerbestänn ze halen.

Réimaterial: De Réimaterial Magnesit ass stabil.

D'Fabréck funktionéiert normal an d'Produktioun ass normal. D'Liwwerzäit ass am Allgemengen ongeféier 3 bis 7 Deeg. D'Präisser ware vun August bis September stabil. Wéi de Wanter méi no kënnt, gëtt et a wichtege Fabrécksgebidder Politiken, déi d'Benotzung vun Uewen fir d'Produktioun vu Magnesiumoxid verbidden, an d'Käschte fir d'Benotzung vu Brennstoffkuel klammen am Wanter. Zesumme mat deem uewe genannten gëtt erwaart, datt de Präis vu Magnesiumoxid vun Oktober bis Dezember eropgeet. De Clienten gi geroden, no der Nofro ze kafen.

6) Magnesiumsulfat

Réistoffer: De Präis vu Schwefelsäure am Norden klëmmt de Moment kuerzfristeg.

Am Moment funktionéieren d'Magnesiumsulfat-Anlagen zu 100% an d'Produktioun an d'Liwwerung si normal. Wéi de September méi no kënnt, ass de Präis fir Schwefelsäure temporär stabil an et kënnen weider Erhéijunge net ausgeschloss ginn. De Clienten gëtt geroden, no hire Produktiounspläng an hirem Lagerbestänn ze kafen.

Réistoffer: Den nationale Jodmaart ass de Moment stabil, d'Offer vun importéiertem raffinéiertem Jod aus Chile ass stabil, an d'Produktioun vun Jodidhersteller ass stabil.

Dës Woch louch d'Produktiounsquote vun de Produzente vu Kalziumjodat-Prouwe bei 100 %, d'Kapazitéitsauslastungsquote bei 36 %, d'selwecht wéi déi Woch virdrun, an d'Zitate vun de Mainstream-Produzente si stabil bliwwen.

D'Präisser vu Kalziumiodat ginn erwaart kuerzfristeg stabil ze bleiwen. De Clienten gëtt geroden, no hire Produktiounspläng an Inventarbedürfnisser ze kafen.

Wat d'Rohmaterialien ugeet: Well d'Rohmaterialien fir Selen stänneg am Präis klammen, sinn d'Käschte fir Diselen héich bliwwen, d'Méiglechkeet, zu engem niddrege Präis ze verkafen, besteet net méi, an d'Vertrauen an de Maartpräis an der spéiderer Period wiisst och.

Dës Woch louch d'Betribsquote vun den Hiersteller vu Natriumselenit-Prouwe bei 100% an d'Kapazitéitsauslastungsquote bei 36%, wat am Verglach mat der Woch virdrun onverännert bliwwen ass. D'Offeren vun den Hiersteller si dës Woch stabil bliwwen. Kuerzfristeg bleift de Präis vum Natriumselenit stabil. Et ass recommandéiert, datt d'Clienten no hirem eegene Lagerbestand akafen, wann néideg.

Réistoffer: D'Importatioun vu Kobaltzwëschenprodukter am Juli, déi den 20. Juli fräigelooss goufen, huet d'Maarterwaardungen iwwerschratt, wat d'Stëmmung vu Präiserhéijungen weider geschwächt huet. Am Moment anhuelen vill Downstream-Clienten eng virsiichteg Ofwaartungsastellung, an d'Präisser sinn am Allgemengen an engem Patt mat limitéierten Schwankungen.

Dës Woch louch d'Betribsquote vun der Kobaltchlorid-Proufefabréck bei 100% an d'Kapazitéitsauslastungsquote bei 44%, wat am Verglach mat der Woch virdrun onverännert bliwwen ass. D'Offeren vun den Hiersteller sinn dës Woch stabil bliwwen. Et gëtt erwaart, datt de Präis vu Kobaltchlorid kuerzfristeg stabil bleift. De Clienten gëtt geroden, no hirem Inventar ze kafen.

10) Kobaltsalzer/Kaliumchlorid/Kaliumkarbonat/Kalziumformat/Iodid

1. Op der Offersäit, wéinst der kontinuéierlecher Intensivéierung vum Réistoffknappheet an der Käschteninversioun, ass d'Produktioun vun de Schmelzbetriber weider zréckgaangen, wouduerch d'Versuergung op laang Siicht bäibehale gouf an d'Präisser aktiv gehale goufen. Nodeems d'Inlandspräisser sech stabiliséiert haten, hunn d'Händler de Verkaf zu engem méi niddrege Präis verréckelt an hir Offeren liicht erhéicht. Wéi d'Summerpaus sech dem Enn zougaangen ass, hunn e puer Downstream-Hiersteller ugefaang Akeef um Maart ze maachen, awer wéinst dem relativ héije Kobaltpräis, deen hir Produktiounsgewënn ënnerdréckt huet, war d'Nofro relativ schwaach. Zesumme mam nach ëmmer héije soziale Lagerbestand um Maart konnten d'Akeef am Downstream temporär net héich Präisser akzeptéieren, an déi tatsächlech Transaktioune si schwaach bliwwen. Ënnert dem Afloss vum kontinuéierleche Steigerung vun de Réistoffkäschte gëtt erwaart, datt d'Kobaltpräisser kuerzfristeg staark bleiwen, awer den Ausmooss vun der Erhéijung hänkt ëmmer nach vun der tatsächlecher Akafssituatioun vum Downstream of. Wann den Downstream a grousse Quantitéite ka kafen, wäert d'Erhéijung vum Kobalt méi glat sinn.

2. Et gouf keng bedeitend Ännerung vum Gesamtpräis vu Kaliumchlorid. De Maart weist en Trend vu schwaacher Offer a schwaacher Nofro. D'Offer vu Maartquellen bleift knapp, awer d'Nofro vun Downstream-Fabriken ass limitéiert. Et gëtt kleng Schwankungen an e puer High-End-Präisser, awer hiren Ausmooss ass net grouss. D'Präisser bleiwen op engem héijen Niveau stabil. De Präis vu Kaliumkarbonat schwankt mam Präis vu Kaliumchlorid.

3. De Präis vu Kalziumformiat ass dës Woch stabil op engem héijen Niveau bliwwen. De Präis vu Réi-Ambeensäure ass geklommen, well d'Fabriken aus Ënnerhaltsgrënn zougemaach hunn. E puer Kalziumformiat-Fabriken hunn opgehalen, Bestellunge méi unzehuelen.

4. D'Iodidpräisser sinn dës Woch am Verglach mat der leschter Woch stabil bliwwen.

Zäitpunkt vun der Verëffentlechung: 03.09.2025