Maartanalyse vu Spuerelementer

Ech,Analyse vun net-eisenen Metaller

Woch fir Woch: Mount fir Mount:

| Eenheeten | Woch 4 vum Oktober | Woch 5 vum Oktober | Ännerungen vun der Woch zu der Woch | Duerchschnëttspräis am September | Stand vum 31. Oktober Duerchschnëttspräis | Mount fir Mount Ännerung | Aktuelle Präis Stand 5. November | |

| Shanghai Metals Market # Zinkbarren | Yuan/Tonne | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Shanghai Metallmaart # Elektrolytesche Koffer | Yuan/Tonne | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Shanghai Metals Network Australien Mn46% Manganerz | Yuan/Tonne | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

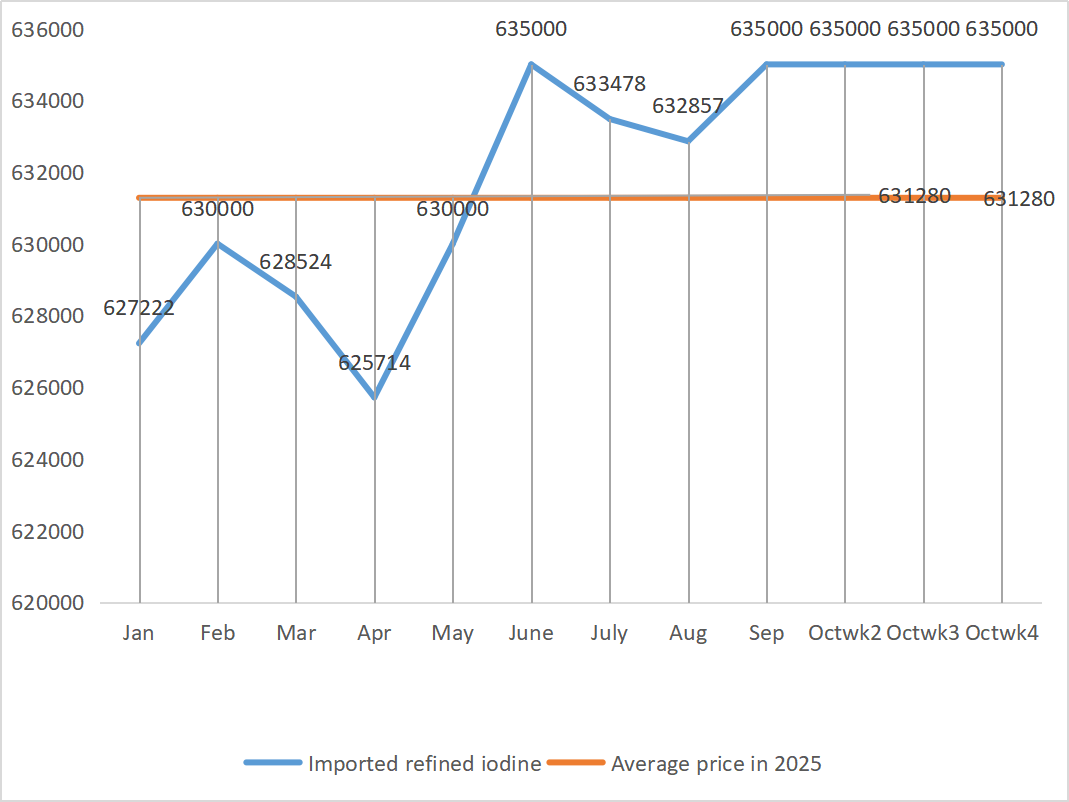

| De Präis vum importéierte raffinéierte Jod vun der Geschäftsgesellschaft | Yuan/Tonne | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

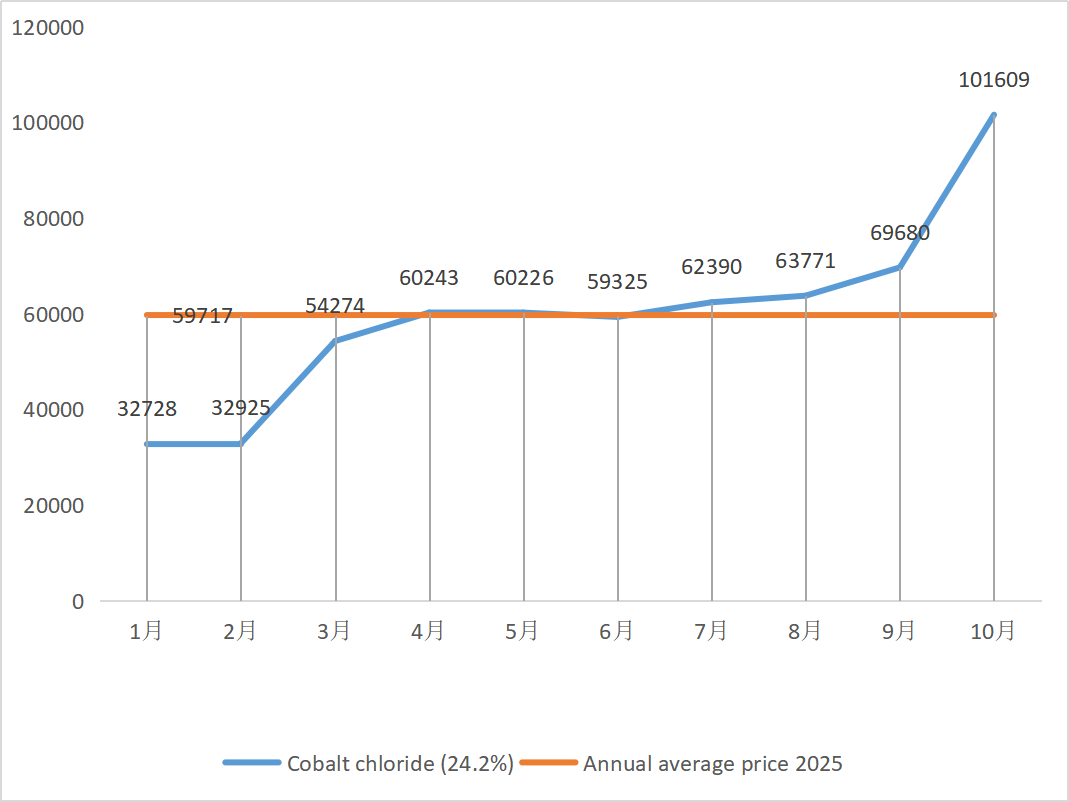

| Kobaltchlorid um Shanghai Metals Market (co≥24,2%) | Yuan/Tonne | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Selendioxid um Shanghai Metals Market | Yuan/Kilogramm | 107,5 | 109 | ↑1.5 | 103,64 | 106,91 | ↑3.27 | 110 |

| Kapazitéitsauslastungsquote vun Titandioxidhersteller | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Zinksulfat

① Réistoffer: Zinkhypoxid: Den Transaktiounskoeffizient erreecht dëst Joer weider nei Héichpunkter.

Präisbasis Zink Online Präis: Op der Makro Säit huet d'Federal Reserve d'Zënssätz ëm weider 25 Basispunkte gesenkt, wéi erwaart, fir d'Metallpräisser ze stäerken, awer d'Grondlage vun engem staarken Ugebot a schwaacher Nofro bleiwen onverännert, de Verbrauch am Downstream ass schwaach, an den Opwäertsdrock op Zink zu Shanghai besteet nach ëmmer. Et gëtt erwaart, datt d'Zinkpräisser kuerzfristeg stabil bleiwen, mat engem Beräich vun 22.000-22.600 Yuan pro Tonn.

② D'Präisser fir Schwefelsäure bleiwen am ganze Land stabil op héijen Niveauen. Natron: D'Präisser ware dës Woch stabil.

Méindes louch d'Betribsquote vun de Waasserzinksulfatproduzenten bei 79%, 10% manner wéi an der Woch virdrun, an d'Kapazitéitsauslastungsquote bei 67%, 7% manner wéi an der Woch virdrun. D'Bestellunge vu grousse Produzenten sinn bis Mëtt bis Enn November geplangt. Wéinst dem Impakt vun der Makropolitik an der éischter Hallschent vum Joer hunn d'Clienten konzentréiert Akeef gemaach, an d'Nofro war viru kuerzem eropgaang, wat zu enger aktueller schwaacher Nofro an engem méi luesen Liwwertempo fir d'Produzenten gefouert huet.

De Spotmaart huet verschidde Grad vu Réckgäng erlieft. D'Fudderbetriber waren an der leschter Zäit net ganz aktiv beim Akaf. Ënnert dem duebelen Drock vun der Operatiounsquote vun den Upstream-Betriber an dem onzureichenden existente Bestellvolumen wäert Zinksulfat kuerzfristeg weider schwaach a stabil funktionéieren. Et gëtt ugeholl, datt d'Clienten de Lagerzyklus reduzéieren.

2) Mangansulfat

Wat d'Rohmaterialien ugeet: ① De Präis vum importéierte Manganäerz huet liicht geschwankt an ass nees eropgaangen

② D'Schwefelsäure ass dës Woch stabil op engem héijen Niveau bliwwen.

Dës Woch louch d'Betribsquote vun de Mangansulfat-Hiersteller bei 85 %, eng Erhéijung vun 9 % am Verglach zu der Woch virdrun. D'Kapazitéitsauslastung louch bei 58 %, eng Erhéijung vun 5 % am Verglach zu der Woch virdrun. D'Bestellunge vun de grousse Produzente si bis Enn November geplangt.

D'Produzente schwanken ëm d'Produktiounskäschtelinn a rechnen domat, datt d'Präisser stabil bleiwen. Wéinst dem rezenten kontinuéierleche Präisanstieg fir d'Rohmaterial Schwefelsäure sinn d'Käschte liicht geklommen, an den Enthusiasmus vun den nationale Terminalclienten, hir Lagerbestänn opzefëllen, ass däitlech eropgaang. Baséierend op der Analyse vum Bestellungsvolumen vun Entreprisen a Rohmaterialfaktoren, gëtt erwaart, datt Mangansulfat kuerzfristeg stabil bleift. Et ass recommandéiert, datt d'Clienten hir Lagerbestänn entspriechend erhéijen.

3) Eisen(II)sulfat

Wat d'Rohmaterialien ugeet: D'Nofro fir Titandioxid bleift schwaach, an d'Betribsquote vun den Titandioxidhersteller ass niddreg. Eisen(II)-Sulfatheptahydrat ass e Produkt am Titandioxid-Produktiounsprozess. Déi aktuell Situatioun vun den Hiersteller beaflosst direkt d'Maartversuergung vun Eisen(II)-Sulfatheptahydrat. Lithium-Eisenphosphat huet eng stabil Nofro fir Eisen(II)-Sulfatheptahydrat, wat d'Versuergung vun Eisen(II)-Sulfatheptahydrat un d'Eisenindustrie weider reduzéiert.

Eisen(II)sulfat war dës Woch stabil, haaptsächlech wéinst dem relative Fortschrëtt vun der Rohmaterialversuergung, deen duerch d'Betribsquote vun der Titandioxidindustrie beaflosst gouf. An der leschter Zäit sinn d'Liwwerunge vun Heptahydrat-Eisensulfat gutt gewiescht, wat zu enger Erhéijung vun de Käschte fir d'Produzente vu Monohydrat-Eisensulfat gefouert huet. Aktuell ass déi allgemeng Betribsquote vu Eisen(II)sulfat a China net gutt, an d'Entreprisen hunn ganz wéineg Spotlager, wat favorabel Faktoren fir de Präisanstieg vu Eisen(II)sulfat mat sech bréngt. Ënner Berécksiichtegung vun de rezenten Inventarniveauen vun den Entreprisen an den Upstream-Betribsquoten gëtt erwaart, datt de Präis vu Eisen(II)sulfat kuerzfristeg wäert klammen. Et gëtt virgeschloen, datt d'Nofroseite am Viraus Akafspläng am Liicht vun de Lagerbestänn mécht.

4) Kupfersulfat/basisch Kupferchlorid

Réistoffer: Codelco, de weltgréisste Kofferproduzent, huet seng Produktiounsprognose fir 2025 en Dënschdeg erofgesat, awer dat iwwerschafft Zil bleift méi héich wéi dat fir 2024. D'Produktioun ass och an den éischten néng Méint vum Joer 2025 am Verglach zum Vorjoer geklommen. Déi iwwerschafft Prognose huet gehollef, d'Suergen iwwer de rezente Versuergungsknappheet ze reduzéieren, deen d'Kofferpräisser zënter September ënnerstëtzt, awer gläichzäiteg ass den Dollar staark bliwwen, wat Drock op d'Kofferpräisser ausgeübt huet.

Makroskopesch gesinn huet déi kollektiv Stëmm vum Fed-Camp vun der leschter Woch d'Erwaardungen un eng Zënssänkung am Dezember direkt ofgekillt, an den Dollarindex ass op en Dräi-Méint-Héichpunkt geklommen, wat e Schiet iwwer d'Aussiichte fir d'Nofro fir Metaller gehäit huet. Zesumme mat dem Réckgang vum chinesesche PMI fir d'Produktioun am Oktober fir de siwente Mount hannereneen, engem kontinuéierleche Réckgang vun den neien Exportbestellungen, dem Risiko vun der längster Shutdown an der Geschicht vun der US-Regierung an der volatiller internationaler geopolitischer Situatioun, gouf den Opstig vun de Kofferpräisser komplett ënnerdréckt. Schwaach fundamental Nofro, de soziale Kofferbestand vu Shanghai ass an engem eenzege Mount ëm 11.348 Tonnen op 116.000 Tonnen geklommen, wat en Héichpunkt vu bal engem Mount erreecht huet, an d'Prämie vum Yangshan-Koffer ass an engem eenzege Mount ëm 28 Prozent op 36 Dollar pro Tonn gefall, wat d'Kontraktioun vun der Importnofro weist. Well déi traditionell Héichsaison sech dem Enn zuneigt an d'Erwaardungen un e geschwächten Downstream-Konsum sech intensivéieren, gëtt erwaart, datt déi kuerzfristeg Kofferpräisser ënner Drock stinn a schwaach op héijen Niveauen ausfalen. Kofferpräisspann dës Woch: 85.190-85.480 Yuan/Tonn.

Ätzléisung: E puer Upstream-Rohmaterialhersteller hunn den Ëmsaz vum Kapital beschleunegt, andeems se d'Ätzléisung déif a Schwammkupfer oder Kupferhydroxid veraarbecht hunn. Den Undeel vum Verkaf un d'Kupfersulfatindustrie ass erofgaang, an den Transaktiounskoeffizient huet en neien Héichpunkt erreecht.

D'Kupferpräisser sinn dës Woch stabil op engem héijen Niveau bliwwen. Virum Hannergrond vun den héije Kupfernetzpräisser hunn d'Clienten am Downstream no Bedarf akaaft.

5) Magnesiumsulfat/Magnesiumoxid

Réistoffer: De Präis vu Schwefelsäure klëmmt am Moment am Norden.

De Magnesia-Maart ass gréisstendeels stabil. Rezent Rapporten iwwer d'Reparatur vu Magnesia-Entreprisen a Produktiounsgebidder hunn de Maartpräis ënnerstëtzt. De Präis vu liicht gebranntem Magnesia-Pulver ass stabil. Et kann Ännerungen bei spéideren Uewenupgrades ginn. De Präis vu Magnesia-Sulfat kéint kuerzfristeg liicht klammen. Et ass recommandéiert, sech entspriechend ze lageren.

6) Kalziumjodat

Réistoffer: Den nationale Jodmaart ass de Moment stabil, d'Offer vun importéiertem raffinéiertem Jod aus Chile ass stabil, an d'Produktioun vun Jodidhersteller ass stabil.

De Präis vum raffinéierte Jod ass am véierte Quartal liicht geklommen, d'Offer u Kalziumjodat war knapp, an e puer Jodidproduzenten hunn d'Produktioun gestoppt oder limitéiert. Et gëtt erwaart, datt den allgemengen Toun vun engem stännegen a liichten Anstieg vun de Jodidpräisser onverännert bleift. Et ass recommandéiert, sech entspriechend ze lageren.

7) Natriumselenit

Wat d'Rohmaterialien ugeet: Wéinst der rezenter gudder Transaktiounssituatioun vun de Präisser fir Rohselen um Maart sinn d'Käschte fir Diselen scho héich, an d'Méiglechkeet, zu engem niddrege Präis ze verkafen, ass kleng.

De Präis vum Selen ass eropgaang an huet sech dann stabiliséiert. Maartinsider hunn gesot, datt de Selenmaartpräis stabil mat engem opwäertegen Trend wier, d'Handelsaktivitéit duerchschnëttlech wier, an et géif erwaart ginn, datt de Präis an der spéiderer Period staark bleift. Natriumselenitproduzente soen, datt d'Nofro schwaach ass, d'Käschte klammen, d'Bestellunge klammen an d'Offeren dës Woch stabil sinn. Et gëtt erwaart, datt d'Präisser kuerzfristeg eropgoen.

8) Kobaltchlorid

De Kobaltmaart ass lescht Woch liicht zréckgaangen, mat enger lueser Wuesstem vun der ternärer Batterieproduktioun, dem Installatiounsvolumen an de Verkaf, an der lueser Nofro; Déi kongolesesch Regierung huet e Exportquotesystem agefouert, an et gëtt erwaart, datt et e schwéiere Mangel u Versuergungsquellen gëtt. Den indoneseschen Export vu Kobaltprodukter ass eropgaang, fir en Deel vum Mangel u Kobaltréimaterial an dem allgemenge Versuergungsmangel auszegläichen; D'Versuergung vu Kobaltsalzer ass erofgaang an d'Präisser hunn sech stabiliséiert. De Präis vu Lithiumkobaltoxid huet fluktuéiert a stabiliséiert, an et gëtt ëmmer nach positiv Faktoren fir de Kobaltmaart. Déi international Kobaltpräisser hunn fluktuéiert a geklommen, awer positiv Faktoren bleiwen bestoen an negativ Faktoren schwächen; Am Allgemengen bleift den Opschwong vum Kobaltmaart bestoen an den Drock no ënnen schwächt. Lagerbestänn no Bedarf opbauen.

9) Kobaltsalz/Kaliumchlorid/Kaliumkarbonat/Kalziumformat/Iodid

1. Kobalt: Réistoffkäschten: De Kobaltmaart ass an der leschter Zäit stabil gewiescht, an d'Produzenten hunn eng kloer Zréckhaltung gewisen, fir ze verkafen. Déi meescht Entreprisen hunn eng relativ héich Präisser, an d'Bereetschaft, d'Produktioun weider z'iwwerhuelen, ass limitéiert. Et gouf keng bedeitend Verbesserung op der Nofrosäit, an d'Transaktiounsatmosphär um Maart muss verbessert ginn. Kuerzfristeg wäert de Kobaltmaart wahrscheinlech stänneg eropgoen.

2. Kaliumchlorid: Am Moment ass de Kaliumchloridbestand an den nërdlechen Häfen nach ëmmer akzeptabel, mat neien an ale Quellen, déi gläichzäiteg existéieren, wat d'Bewosstsinn vun den Händler fir de Verkaf an d'Liquidatioun erhéicht. Ënnerstëtzt vun de Richtpräisser vu grousse Händler stabiliséiert sech de Maart als Ganzt awer a konsolidéiert sech.

3 De Präis vu Kalziumformiat ass dës Woch weider gefall. Réi-Mieresäurefabriken huelen d'Produktioun erëm op a erhéijen elo d'Fabrécksproduktioun vu Mieresäure, wat zu enger Erhéijung vun der Mieresäurekapazitéit an engem Iwwerangebot féiert. Laangfristeg falen d'Kalziumformiatpräisser.

D'Jodidpräisser waren dës Woch am Verglach mat der leschter Woch stabil.

Zäitpunkt vun der Verëffentlechung: 07. November 2025